Xem phim hướng dẫn:

Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

Bước 1: Ghi giảm TSCĐ

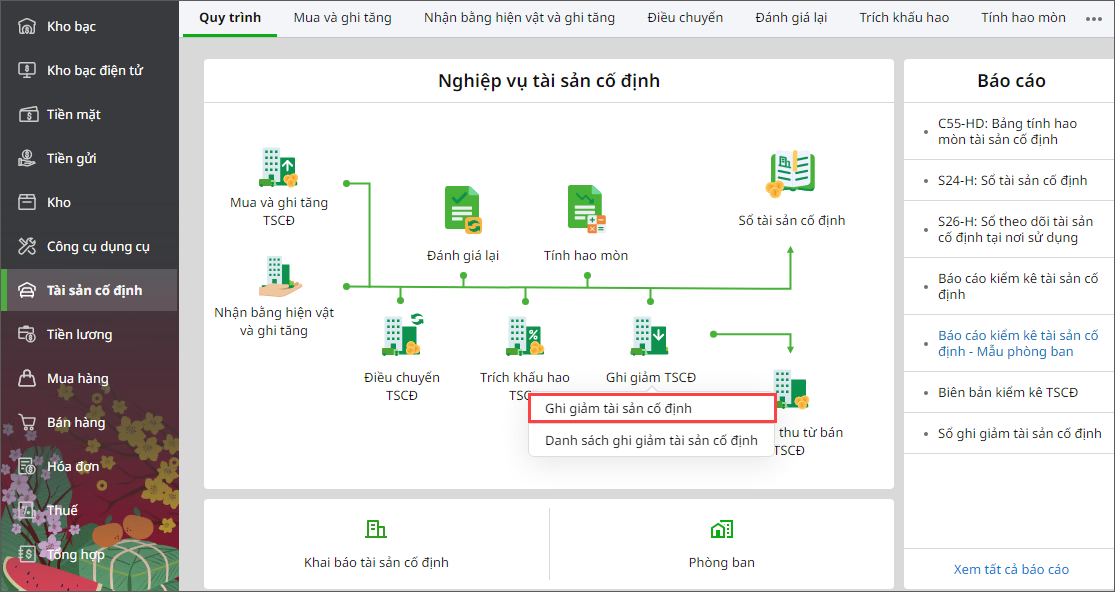

1. Vào nghiệp vụ Tài sản cố định, chọn Ghi giảm TSCĐ/Ghi giảm tài sản cố định.

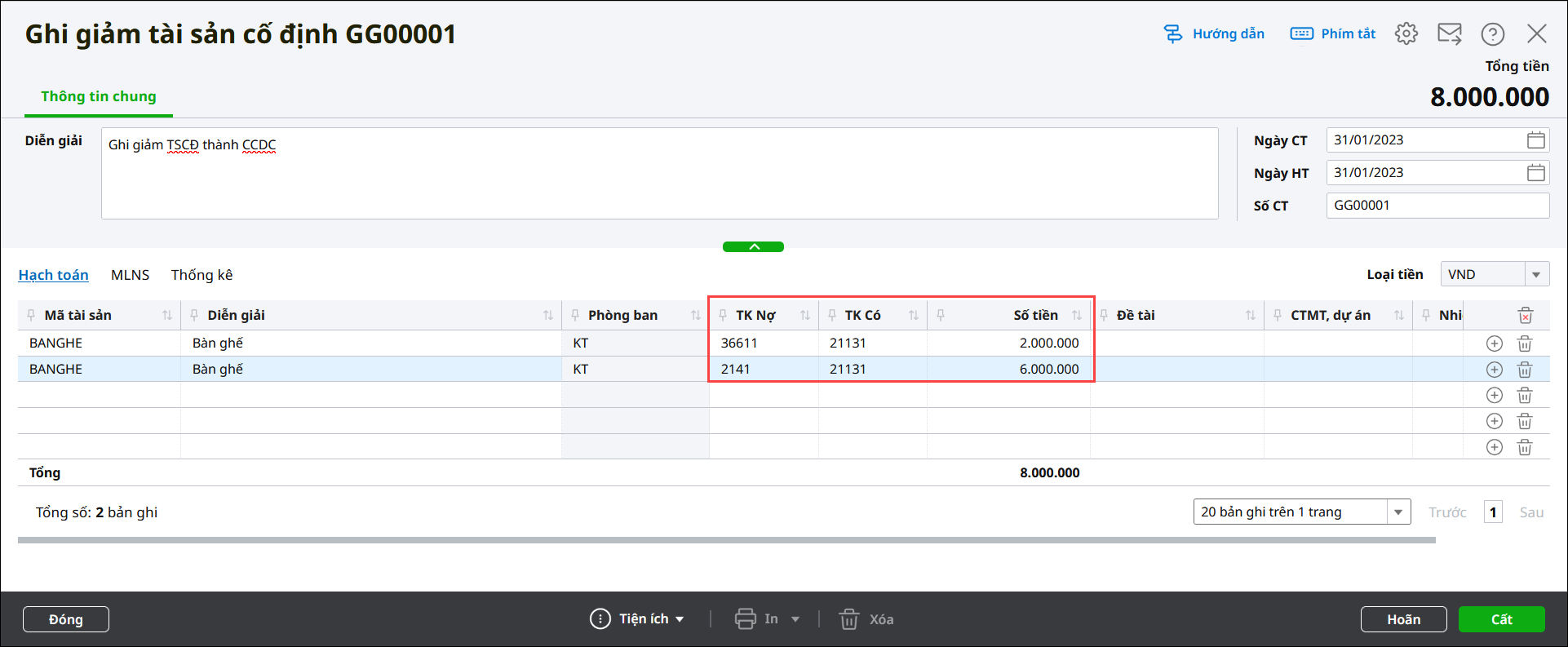

2. Khai báo chứng từ Ghi giảm tài sản cố định.

– Nhập Diễn giải.

– Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

– Nhập thông tin chi tiết tại tab Hạch toán:

- Chọn Mã tài sản cần ghi giảm.

– Chọn Lý do ghi giảm tại tab Thống kê.

3. Nhấn Cất.

Bước 2: Ghi tăng công cụ dụng cụ

1. Khai báo CCDC

- Vào menu Danh mục\Công cụ dụng cụ.

- Nhấn Thêm và khai báo thông tin chi tiết CCDC

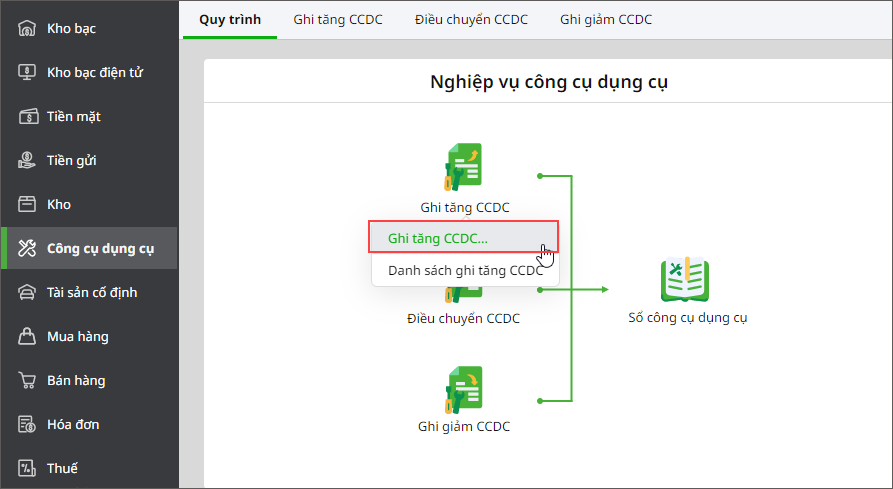

2. Vào phân hệ Công cụ dụng cụ, chọn Ghi tăng CCDC/Ghi tăng CCDC.

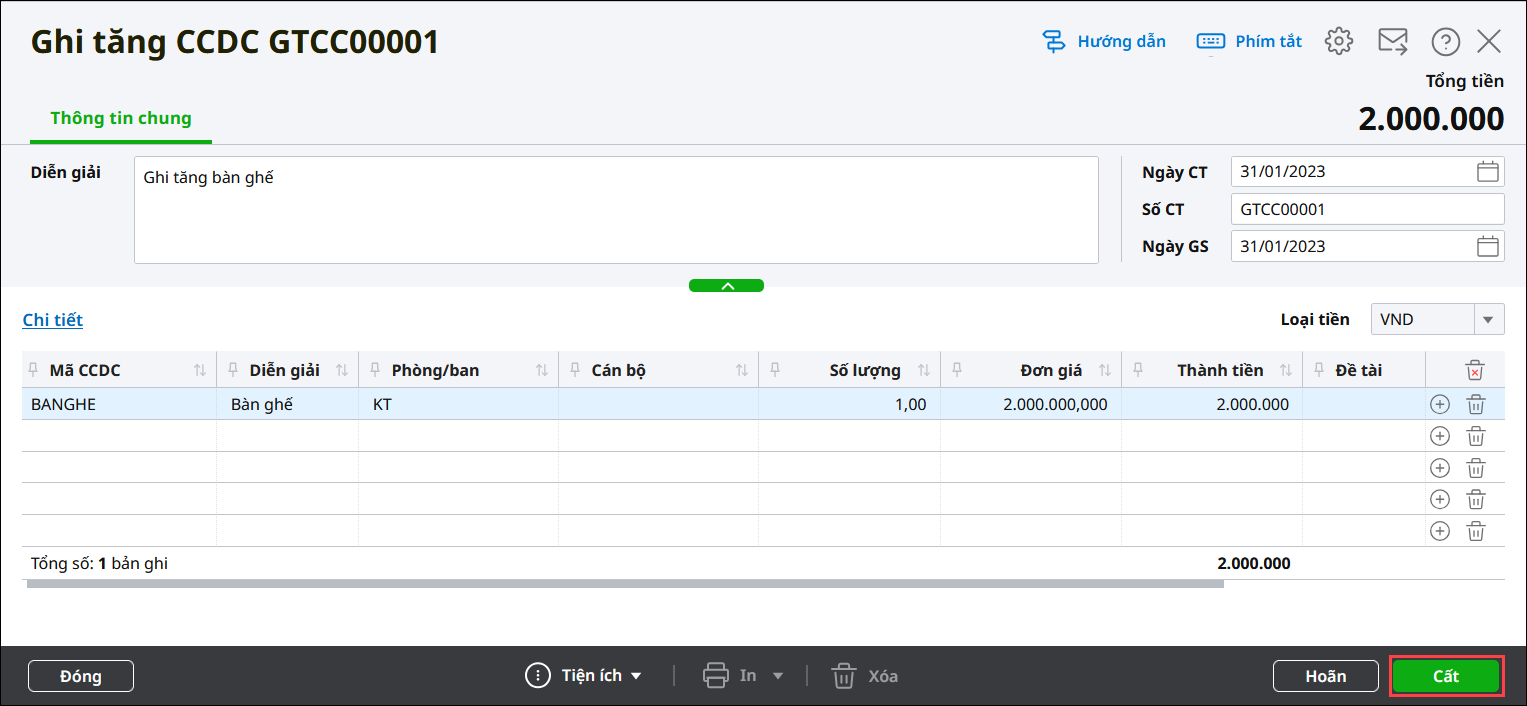

3. Khai báo chứng từ ghi tăng công cụ dụng cụ:

- Nhập Diễn giải tại phần Thông tin chung.

- Nhập thông tin Chứng từ.

- Chọn CCDC cần ghi tăng, khai báo phòng ban, số lượng, đơn giá.

4. Nhấn Cất.