Lưu ý:

- Trước khi kiểm tra bước này bạn cần kiểm tra các tài khoản 111, 112, 334, 332, 3371… lên chính xác theo các bước hướng dẫn Kiểm tra S05-H: Bảng cân đối số phát sinh

- Đơn vị có chi lương từ nguồn cải cách tiền lương trích lập từ nguồn thu cần làm bút toán kết chuyển phần đã chi trong năm, hướng dẫn tại đây

Bước 1: Kiểm tra số dư cuối kỳ tài khoản 4211

1. Cuối năm, sau khi hoàn thành hết các khoản chi trong năm & trích lập các quỹ, xác định kết quả hoạt động kinh doanh theo hướng dẫn tại đây

2. Mở Bảng cân đối số phát sinh, kiểm tra số dư cuối kỳ TK 4211

- Nếu không có số dư của 4211 => Thường báo cáo đúng

- Nếu có số dư của 4211 => Cần kiểm tra lại. Thường cuối năm không có số dư TK 4211

Để kiểm tra nguyên nhân TK 4211 còn số dư, bạn cần đối chiếu TK 511 & TK 611

Lưu ý: Đảm bảo đã hạch toán đầy đủ các bút toán trong năm (thu, chi, trích lập quỹ, chi bổ sung thu nhập, phúc lợi …)

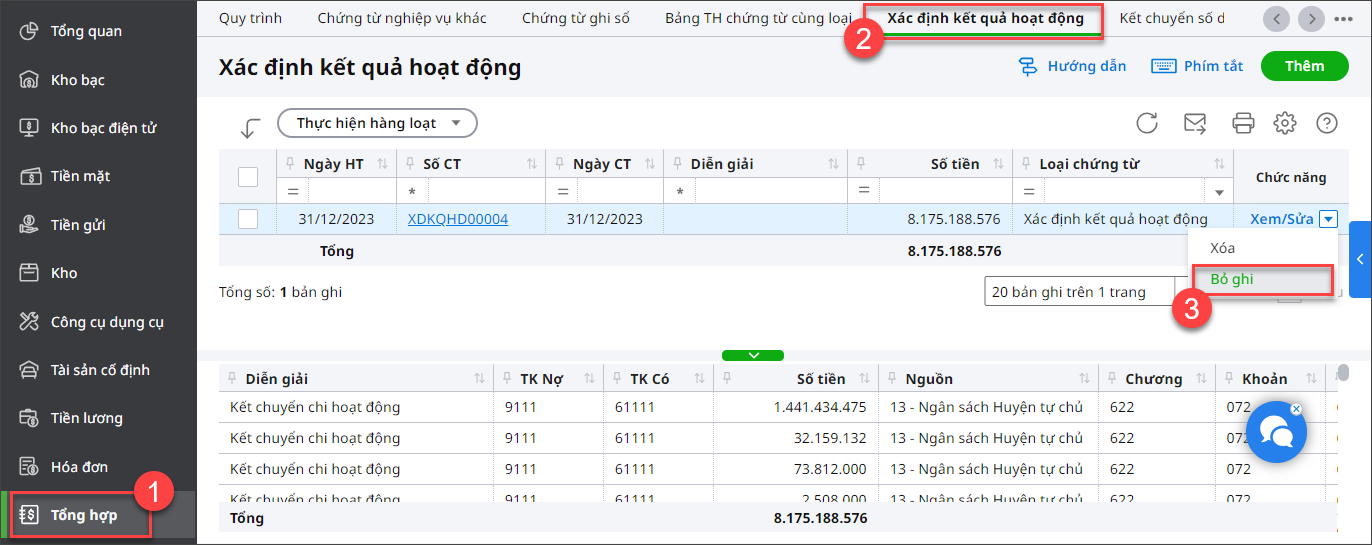

3. Trước khi đối chiếu bạn Xóa bút toán Xác định kết quả hoạt động kinh doanh đã làm để đối chiếu nhé.

Vào Tổng hợp\Xác định kết quả hoạt động, mở chứng từ nhấn Bỏ ghi\Xóa.

Bước 2: Tìm nguồn chênh lệch

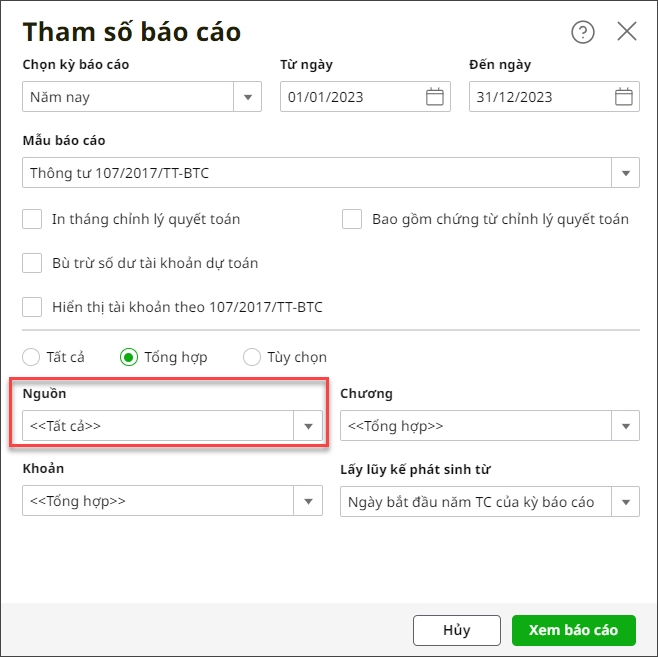

1. Mở S05-H: Bảng cân đối số phát sinh

Chọn Nguồn: <<Tất cả>>, Chương, Khoản: <<Tổng hợp>>

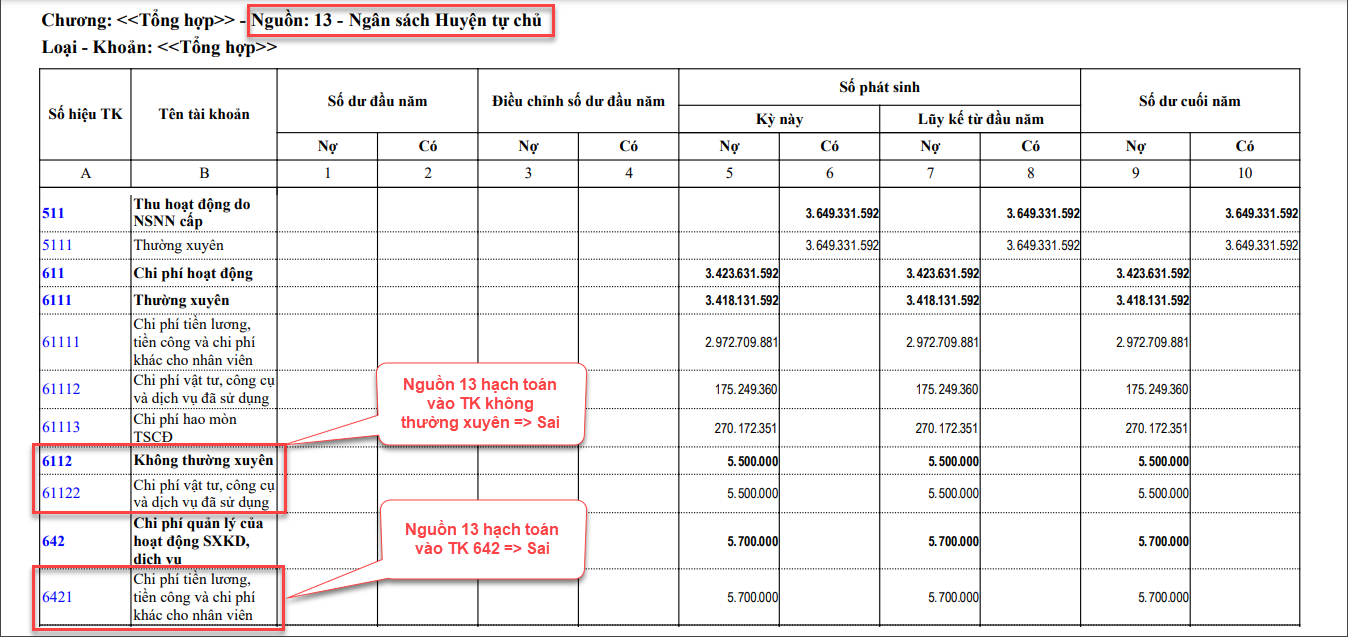

2. Trên S05-H: Bảng cân đối số phát sinh, thực hiện đối chiếu TK 511 & TK 611 theo từng nguồn

- Kiểm tra trên từng nguồn có TK doanh thu, chi phí nào hạch toán sai

VD1: Nguồn ngân sách tự chủ, không tự chủ, có tài khoản hạch toán 642, 154, 821…. => Sai. Nguồn ngân sách chỉ có tài khoản doanh thu, chi phí trên 511, 611

VD2: Nguồn hoạt động sản xuất kinh doanh: học phí, gửi xe…., có tài khoản hạch toán 611, 511 => Sai. TK 611, 511 chỉ hạch toán trên nguồn ngân sách

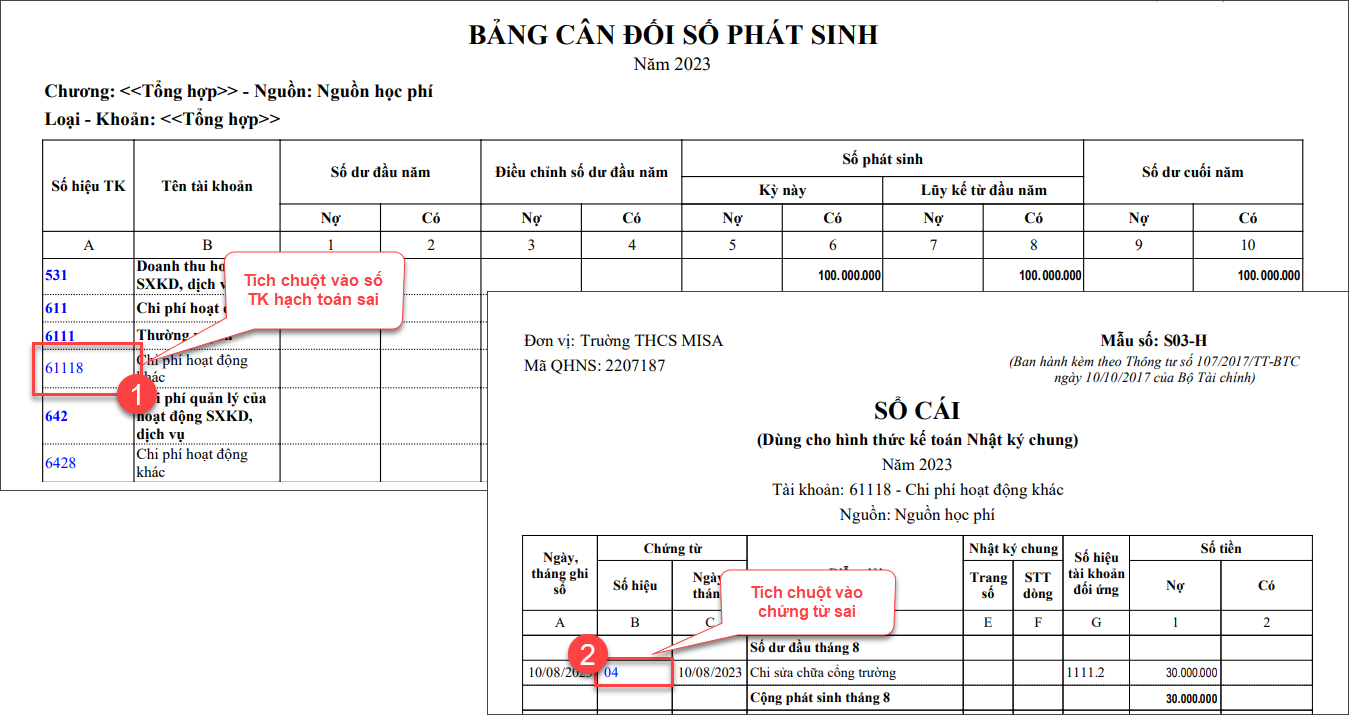

3. Xử lý các tài khoản hạch toán sai

- Tích chuột vào số tài khoản đang hạch toán sai & Tích chuột vào chứng từ đang hạch toán sai

- Bỏ ghi\Sửa, sửa lại TK hạch toán hoặc nguồn đúng.

4. Sau khi đã sửa những TK hạch toán sai, mở lại báo cáo => xác định nguồn đang có chênh lệch giữa TK 511 & TK 611

Lưu ý: Nếu TK 511 & TK 611 chênh lệch thuộc trường hợp dưới đây thì bỏ qua những chênh lệch này.

- Nếu TK 611 > TK 511 bằng khoản chi lương từ nguồn CCTL trích lập từ nguồn thu hoạt động, hao mòn TSCĐ từ quỹ PTHĐSN => Đúng

- Nếu TK 511 > TK 611 bằng khoản trích lập quỹ (đối với đơn vị sự nghiệp nhóm 1, 2, 3) hoặc bằng khoản chi khen thưởng, phúc lợi, bổ sung thu nhập (đối với đơn vị sự nghiệp nhóm 4 & cơ quan nhà nước) => Đúng

(Xem thêm tài liệu hướng dẫn tại đây)

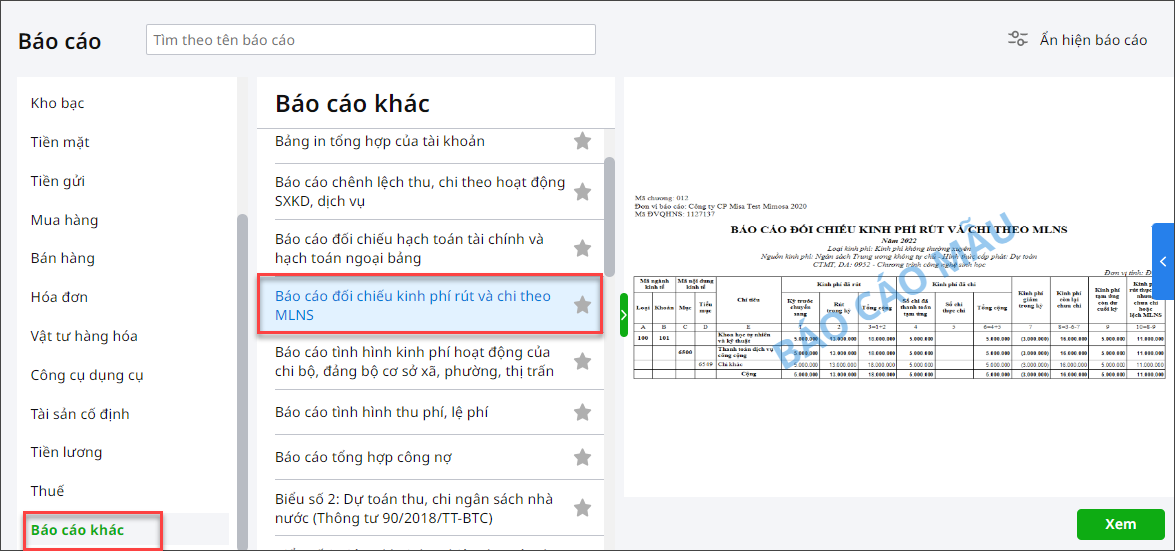

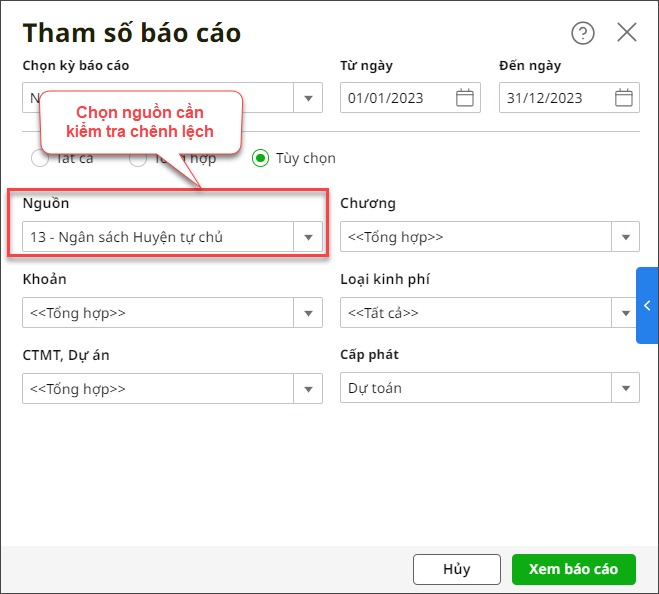

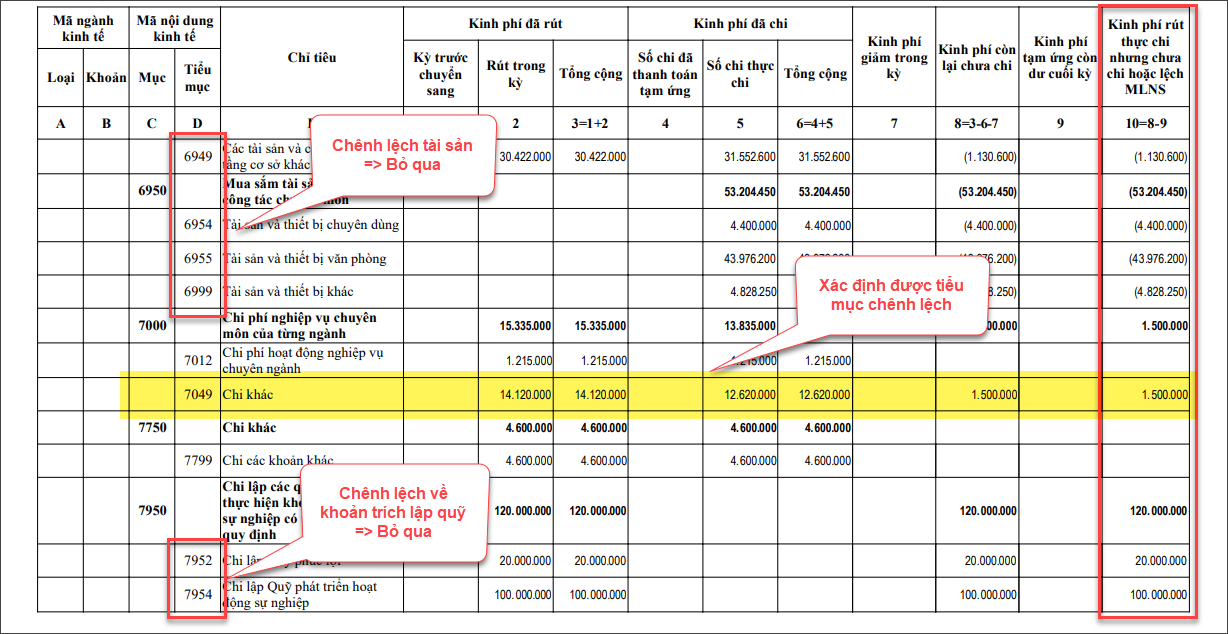

Bước 3: Tìm tiểu mục chênh lệch

1. Vào Báo cáo\Báo cáo khác\Báo cáo đối chiếu kinh phí rút và chi theo MLNS.

- Chọn Nguồn đang cần kiểm tra chênh lệch (Đã xác định ở bước 3)

- Chọn Chương, Khoản…: <<Tổng hợp>>

- Xác định tiểu mục đang có chênh lệch tại cột Chênh lệch (Bỏ qua các tiểu mục chênh lệch liên quan đến TSCĐ, trích lập quỹ, tạm chi, cấp bù học phí)

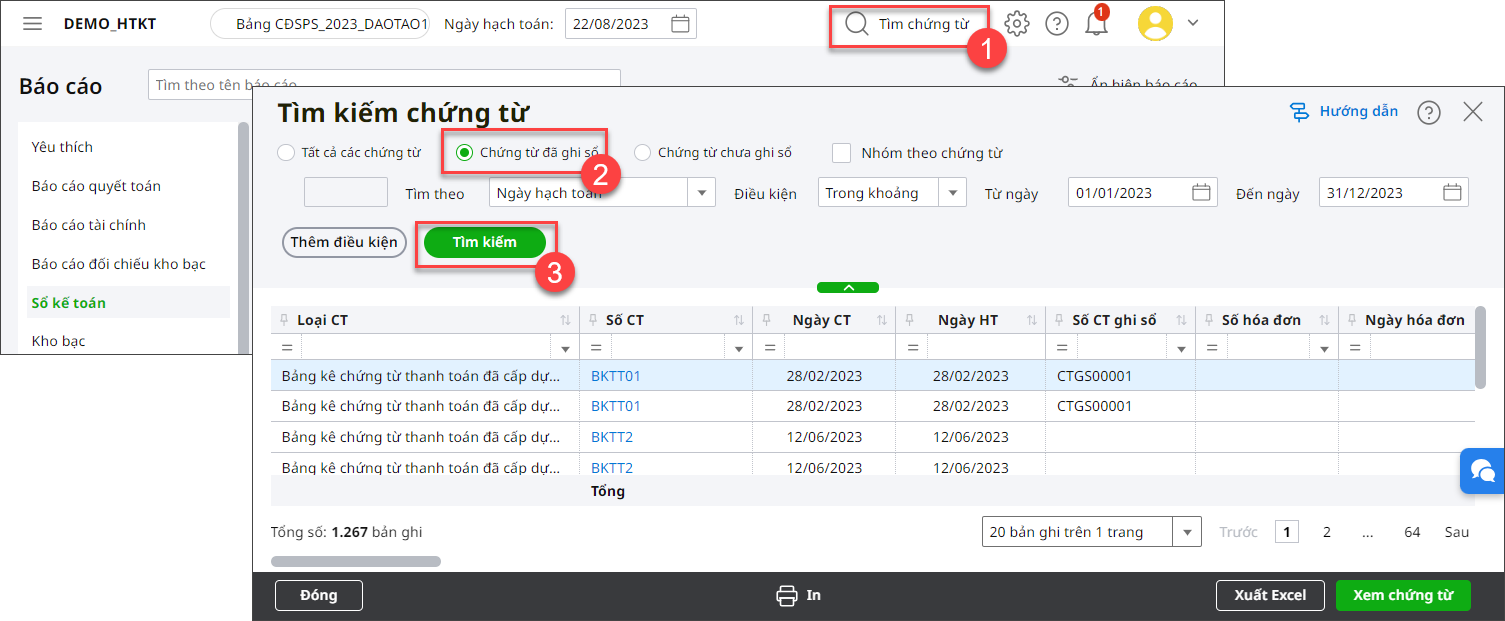

Bước 4: Tìm chứng từ chênh lệch

Sau khi xác định được nguồn, tiểu mục chênh lệch, bạn thực hiện lọc chứng từ liên quan đến nguồn, tiểu mục sai để tìm chứng từ chênh lệch

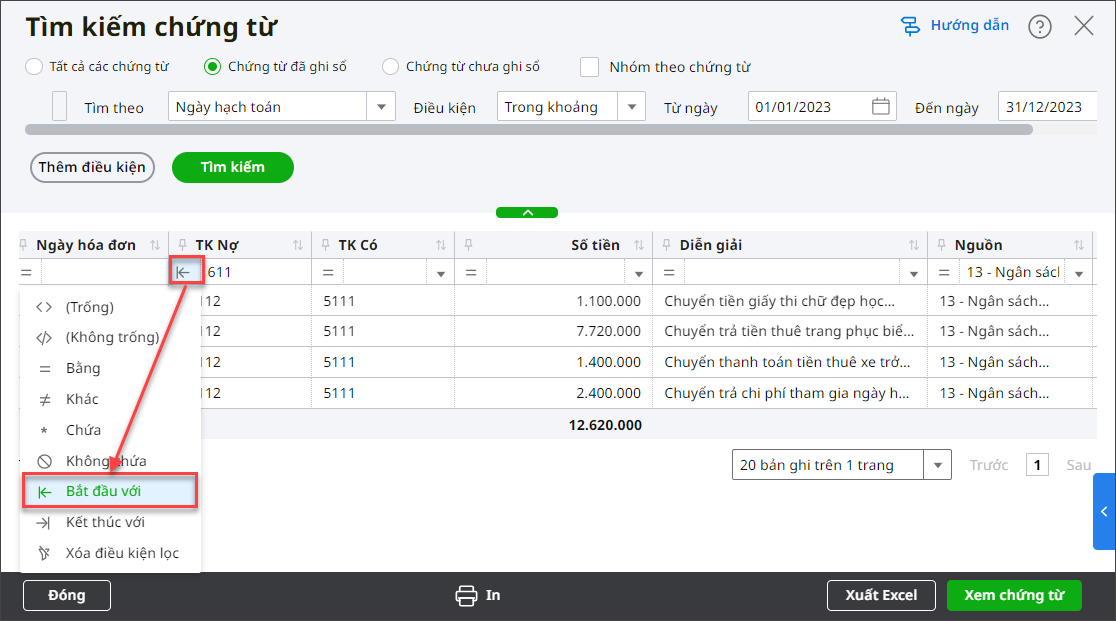

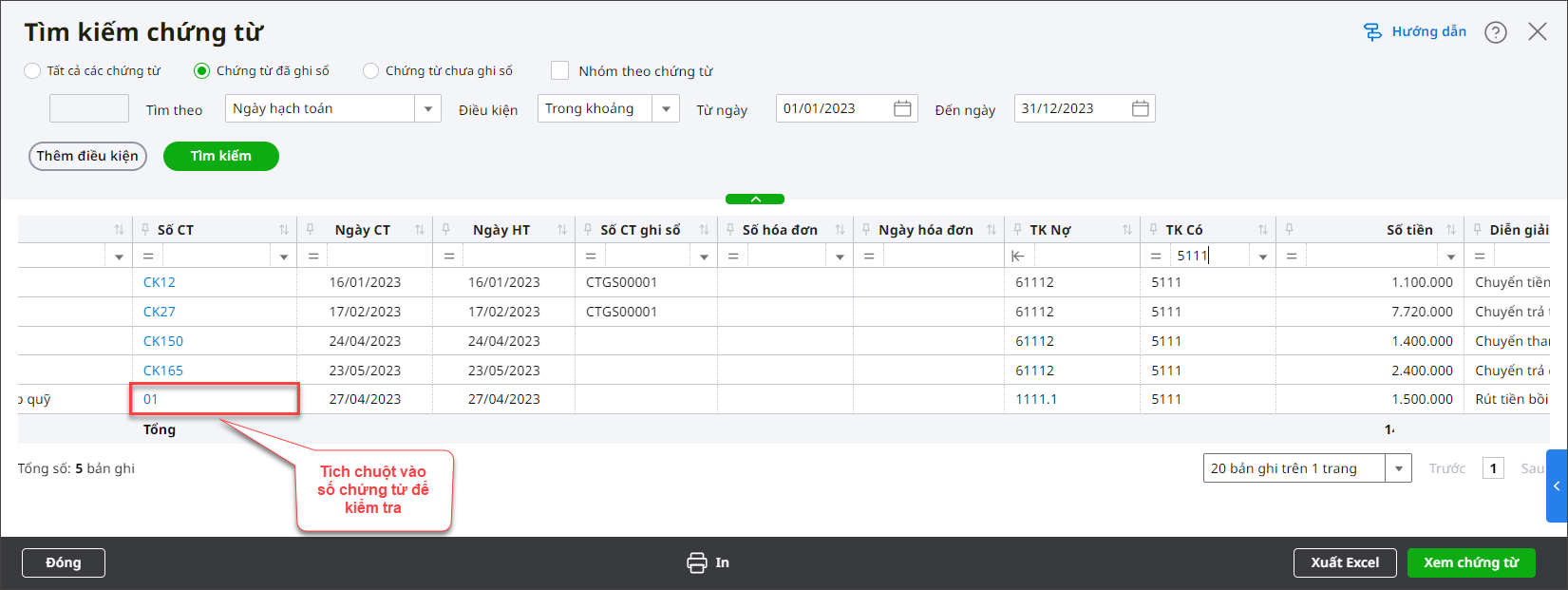

1. Vào Tìm chứng từ, chọn Chứng từ đã ghi sổ, nhấn Tìm

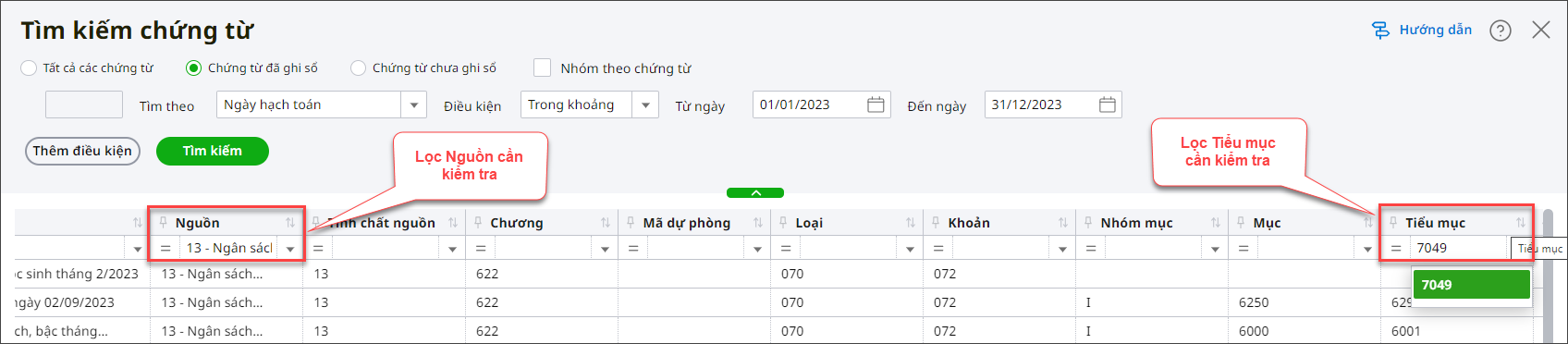

2. Lọc Nguồn, Tiểu mục chênh lệch

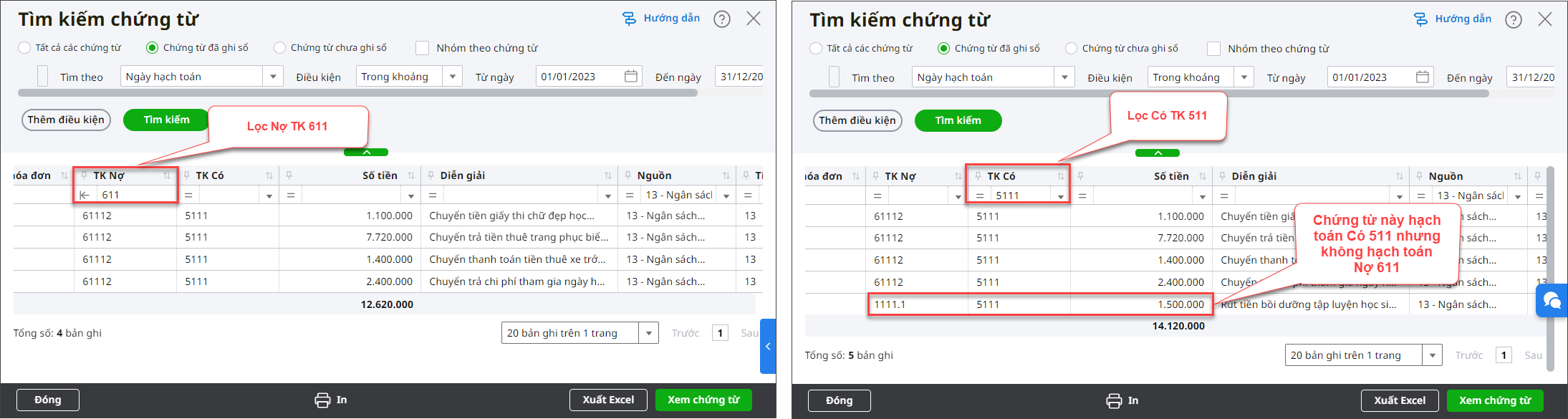

3. Lọc lần lượt Có TK 511 & Nợ TK 611 và đối chiếu để kiểm tra chênh lệch.

Ví dụ: Ví dụ như hình trên có chứng từ rút tiền mặt hạch toán Nợ 111/Có 511 số tiền 1.500.000 nhưng không thấy hạch toán chi phí Nợ 611

=> Kiểm tra nguyên nhân & bổ sung chứng từ nếu hạch toán thiếu. Có thể tích chuột vào số chứng từ để kiểm tra.

Lưu ý:

- Khi kiểm tra lọc thêm Có TK 611 và Nợ TK 511 nếu có giảm trừ doanh thu, chi phí

- Có thể tùy chỉnh cách lọc như sau: