Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

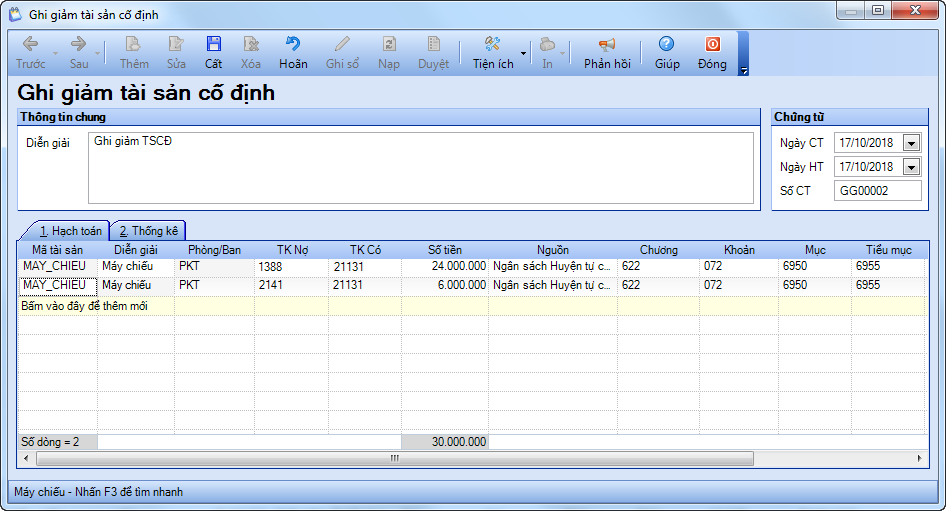

Bước 1: Lập chứng từ ghi giảm TSCĐ

1. Vào nghiệp vụ Tài sản cố định, chọn Ghi giảm/Ghi giảm.

2. Khai báo chứng từ Ghi giảm tài sản cố định.

– Nhập Diễn giải.

– Nhập thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

– Nhập thông tin chi tiết tại tab Hạch toán:

- Chọn Mã tài sản cần ghi giảm.

- Hạch toán TK Nợ 138, TK Có 211, đồng thời ghi Nợ TK 214, TK Có 211.

– Chọn Đối tượng và Lý do ghi giảm tại tab Thống kê.

3. Nhấn Cất.

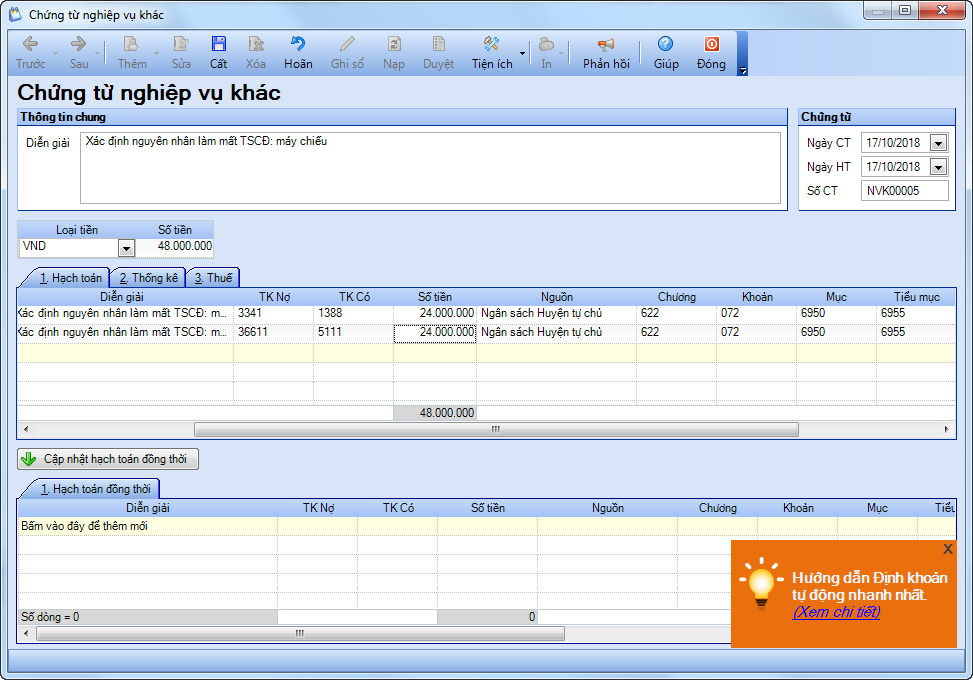

Bước 2: Khi có quyết định xử lý, căn cứ vào từng trường hợp cụ thể để hạch toán chứng từ tương ứng:

(ví dụ trừ vào lương cán bộ làm mất TSCĐ)

1. Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

2. Khai báo thông tin trên Chứng từ nghiệp vụ khác:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ.

- Nhập thông tin chi tiết của chứng từ: hạch toán TK Nợ 334, TK Có 1388.

- Chọn Đối tượng Nợ, Đối tượng Có tại tab Thống kê.

3. Hạch toán thêm bút toán kết chuyển phần giá trị còn lại, ghi TK Nợ 36611, TK Có 5111.

4. Nhấn Cất.