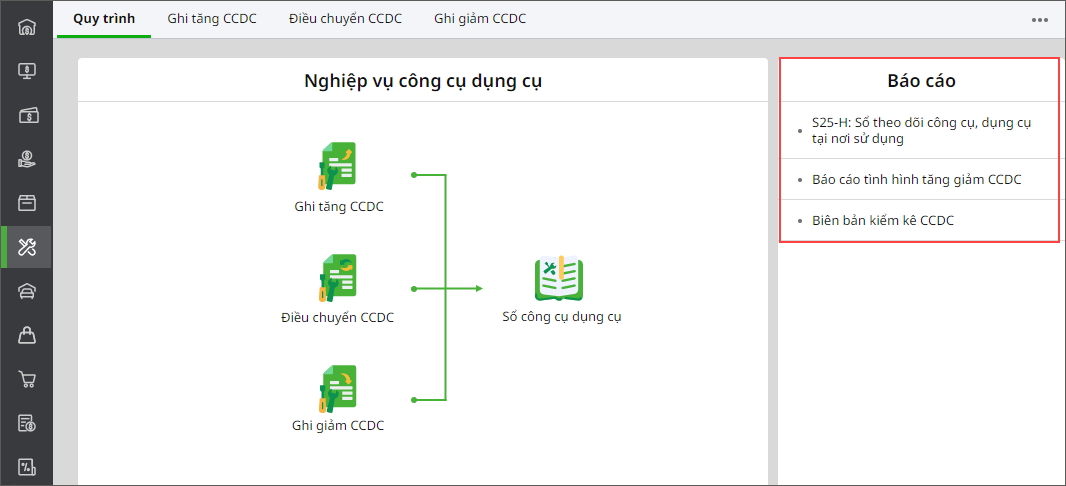

Nhấn chuột trái vào dấu + để xem chi tiết

1. Nhập kho CCDC bằng nguồn NSNN:

– Rút dự toán mua CCDC, ghi:

Nợ TK 153 – Công cụ, dụng cụ

Có TK 366 – Các khoản nhận trước chưa ghi thu (36612)

Đồng thời, ghi:

Có TK 008 – Dự toán chi hoạt động (nếu rút dự toán chi hoạt động)

– Rút tiền gửi (kể cả tiền gửi được cấp bằng Lệnh chi tiền thực chi) mua CCDC, ghi:

Nợ TK 153 – Công cụ, dụng cụ

Có TK 112 – Tiền gửi Ngân hàng, Kho bạc

Đồng thời, ghi:

Nợ TK 337 – Tạm thu (3371)

Có TK 366 – Các khoản nhận trước chưa ghi thu (36612)

Đồng thời, ghi:

Có TK 012 – Lệnh chi tiền thực chi (nếu mua bằng kinh phí cấp bằng Lệnh chi tiền thực chi), hoặc:

Có TK 018 – Thu hoạt động khác được để lại (nếu mua bằng nguồn thu hoạt động khác được để lại)

2. Nhập kho CCDC bằng nguồn viện trợ, vay nợ nước ngoài

Nợ TK 153 – Công cụ, dụng cụ

Có TK 112, 331

Đồng thời, ghi:

Nợ TK 337 – Tạm thu (3372)

Có TK 366 – Các khoản nhận trước chưa ghi thu (36622)

3. Nhập kho CCDC bằng nguồn phí được khấu trừ, để lại

Nợ TK 153 – Công cụ, dụng cụ

Có TK 111, 112, 331,…

Đồng thời, ghi:

Nợ TK 337 – Tạm thu (3373)

Có TK 366 – Các khoản nhận trước chưa ghi thu (36632)

4. Nhập kho công cụ, dụng cụ do mua chịu dùng cho các hoạt động hành chính sự nghiệp

Nợ TK 153 – Công cụ, dụng cụ

Có TK 331 – Phải trả cho người bán

– Khi thanh toán các khoản mua chịu, ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 111, 112

5. Nhập kho công cụ, dụng cụ mua ngoài bằng tiền tạm ứng

Nợ TK 153 – Công cụ, dụng cụ

Có TK 141 – Tạm ứng

6. Các loại công cụ, dụng cụ đã xuất dùng nhưng sử dụng không hết nhập kho

Nợ TK 153 – Công cụ, dụng cụ

Có TK 154, 241, 611, 612, 614

7. Công cụ, dụng cụ thừa phát hiện khi kiểm kê, chưa xác định được nguyên nhân

Nợ TK 153 – Công cụ, dụng cụ

Có TK 338 – Phải trả khác (3388)

8. Nhập kho công cụ, dụng cụ vay mượn của đơn vị khác

Nợ TK 153 – Công cụ, dụng cụ

Có TK 338 – Phải trả khác (3388)

9. Nhập kho công cụ, dụng cụ do được tài trợ, biếu tặng nhỏ lẻ, ghi:

Nợ TK 153 – Công cụ, dụng cụ

Có TK 366 – Các khoản nhận trước chưa ghi thu (36622)

10. CCDC mua ngoài nhập kho để sử dụng cho hoạt động sản xuất, kinh doanh

– CCDC nhập kho để dùng vào hoạt động SXKD hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ TK 153 – Công cụ, dụng cụ (giá chưa có thuế)

Nợ TK 133 – Thuế GTGT được khấu trừ (thuế GTGT đầu vào)

Có các TK 111, 112, 331,… (tổng giá thanh toán)

– CCDC nhập kho để dùng vào hoạt động SXKD hàng hoá, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, ghi:

Nợ TK 153 – Công cụ, dụng cụ

Có các TK 111, 112, 331,… (tổng số tiền thanh toán cho người bán)

11. CCDC nhập khẩu để dùng cho hoạt động sản xuất, kinh doanh hàng hoá dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế, ghi:

Nợ TK 153 – Công cụ, dụng cụ

Có TK 333 – Các khoản phải nộp nhà nước (3337) (chi tiết thuế nhập khẩu)

Có các TK 111, 112, 331,… (tổng giá thanh toán)

Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 333 – Các khoản phải nộp nhà nước (33312)

12. CCDC nhập khẩu để dùng cho hoạt động sản xuất, kinh doanh hàng hoá dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp, ghi:

Nợ TK 153 – Công cụ, dụng cụ (tổng giá thanh toán có cả thuế GTGT và thuế nhập khẩu)

Có TK 333 – Các khoản phải nộp nhà nước (33312)

Có TK 333 – Các khoản phải nộp nhà nước (3337)

Có các TK 111, 112, 331 (số tiền phải trả người bán)

1. Khi có nhu cầu sử dụng, bộ phận sử dụng lập đề nghị cấp CCDC.

2. Cán bộ quản lý tài sản kiểm tra đề nghị cấp CCDC và trình thủ trưởng đơn vị phê duyệt.

3. Thủ trưởng đơn vị phê duyệt đề nghị cấp CCDC.

4. Cán bộ quản lý tài sản chuyển đề nghị cấp CCDC cho kế toán, yêu cầu lập phiếu xuất kho CCDC cho bộ phận sử dụng.

5. Kế toán lập phiếu xuất kho CCDC chuyển kế toán trưởng và thủ trưởng đơn vị ký duyệt.

6. Thủ kho xuất kho CCDC bàn giao cho cán bộ quản lý tài sản, các bên ký nhận vào phiếu xuất kho chuyển 1 liên cho kế toán vào sổ chi tiết vật tư hàng hóa.

7. Cán bộ quản lý tài sản bàn giao CCDC cho bộ phận sử dụng, các bên ký nhận vào phiếu giao nhận CCDC.

8. Căn cứ phiếu giao nhận CCDC kế toán ghi nhận vào sổ sách kế toán, cán bộ quản lý tài sản ghi nhận vào Sổ theo dõi CCDC tại nơi sử dụng.

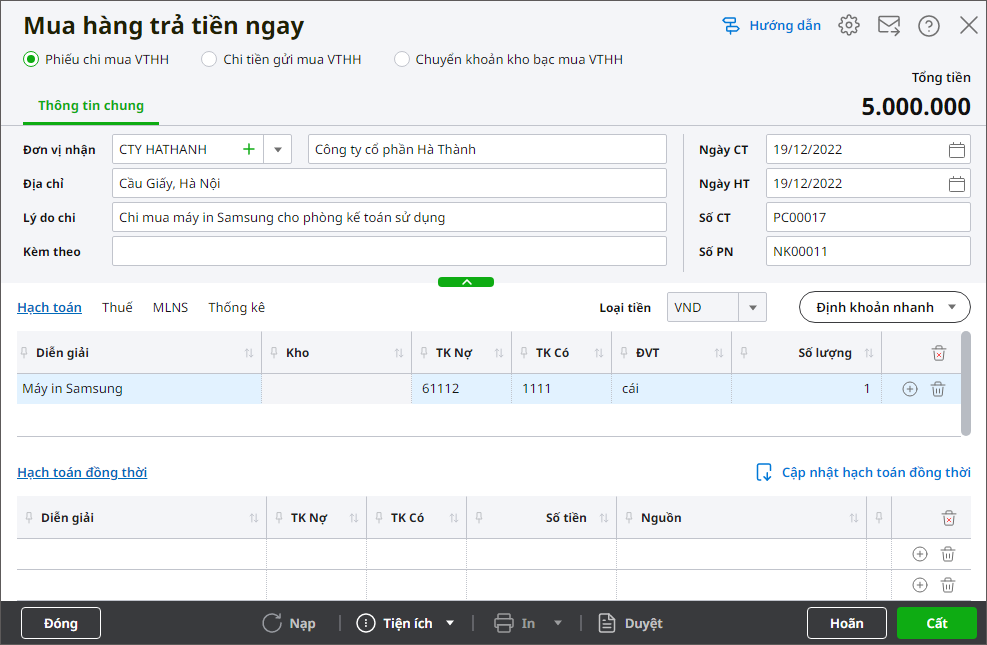

Bước 1: Khai báo CCDC

Xem các bước hướng dẫn chi tiết tại đây.

Bước 2: Hạch toán chứng từ chi mua CCDC về nhập kho

1. Vào phân hệ Vật tư hàng hoá, chọn Nhập kho/Nhập mua bằng tiền mặt.

2. Khai báo thông tin về phiếu chi mua công cụ dụng cụ:

– Nhập thông tin chung: Đơn vị nhận, Địa chỉ, Lý do chi.

– Nhập thông tin chứng từ: ngày phiếu chi, ngày hạch toán, số phiếu chi.

– Tab Hạch toán:

- Chọn Mã hàng.

- Nhập Số lượng, đơn giá.

– Tab MLNS:

- Nhập Nguồn, Chương, Khoản, Tiểu mục.

3. Nhấn Cất.

4. Anh/chị xem các sổ, báo cáo liên quan tại mục Báo cáo.