Tham khảo phim hướng dẫn dưới đây:

Nhấn chuột trái vào dấu + để xem chi tiết

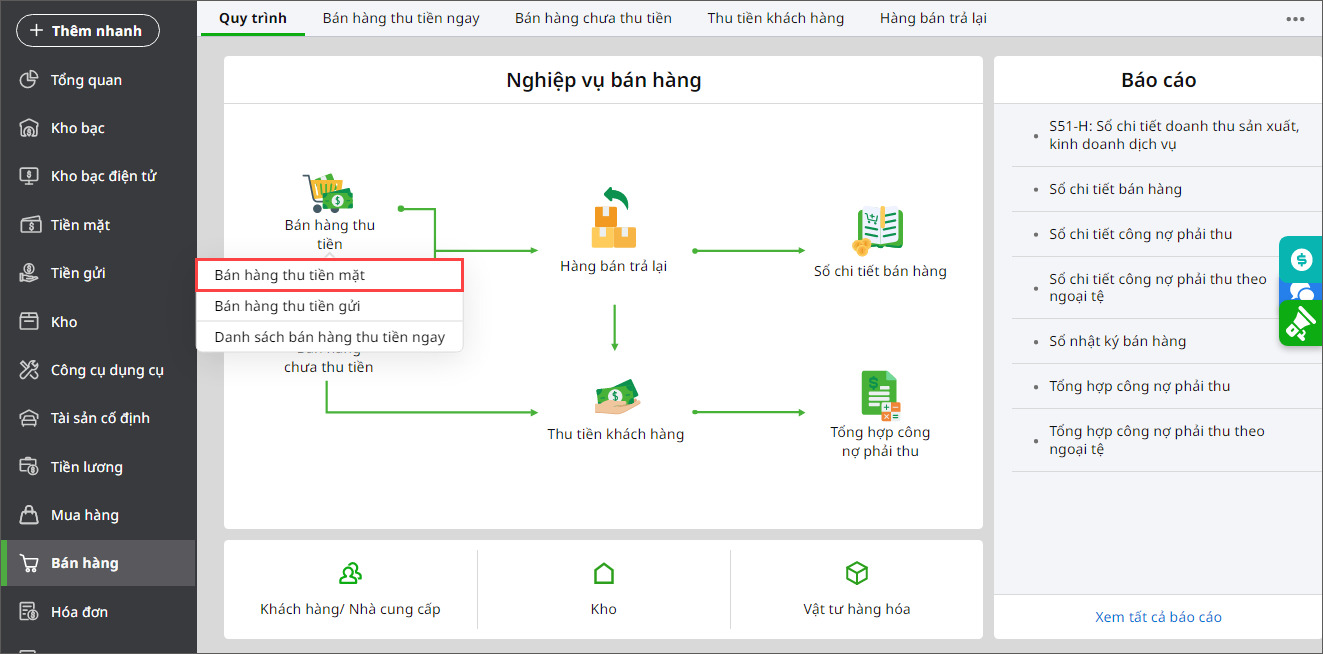

I. Bán hàng thu tiền mặt

1. Vào nghiệp vụ Bán hàng\Bán hàng thu tiền ngay\Bán hàng thu tiền mặt.

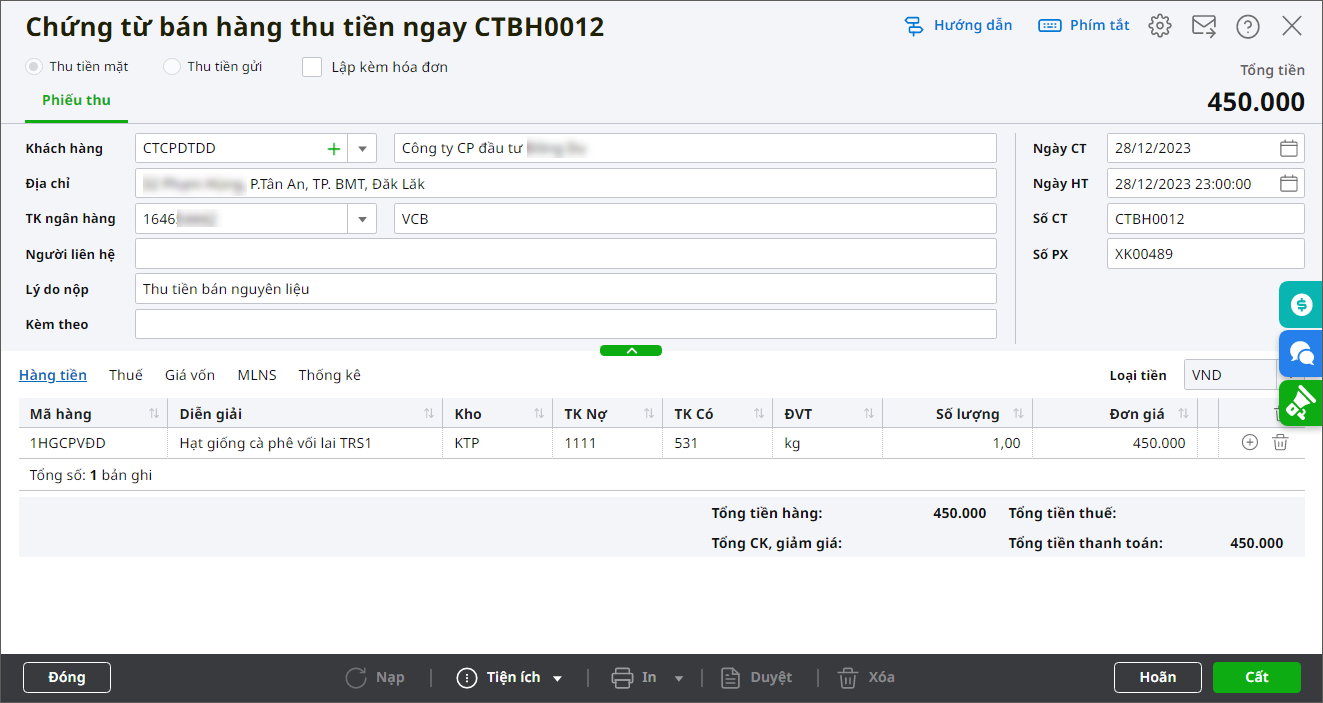

2. Khai báo các thông tin chứng từ trên Phiếu thu bán hàng:

- Nhập Thông tin chung: Khách hàng, TK ngân hàng, Lý do nộp.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, ĐVT, Số lượng, Đơn giá, Thành tiền.

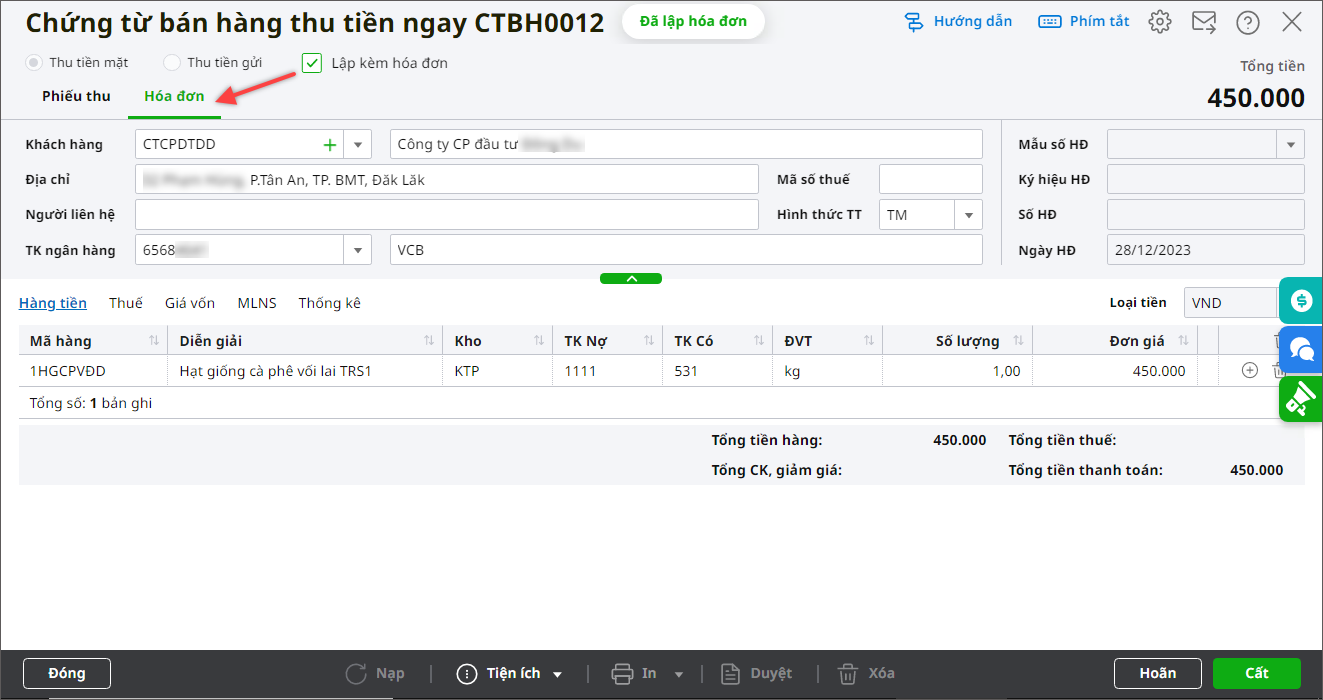

- Nếu tích chọn Lập kèm hóa đơn, anh/chị chọn tab Hóa đơn và nhập thông tin Hóa đơn: Mẫu số HĐ, Ký hiệu HĐ, Số HĐ, Ngày HĐ.

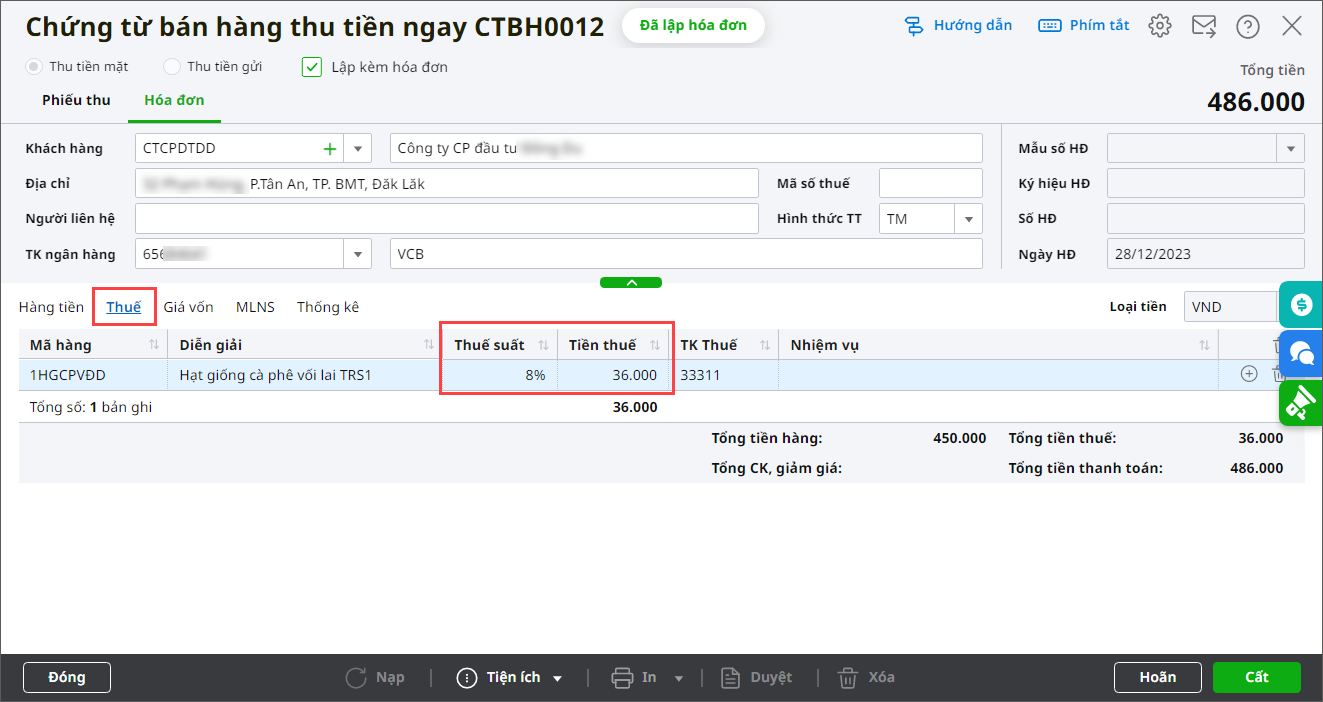

- Tại tab Thuế: chọn Thuế suất => phần mềm tự động tính Tiền thuế và lấy lên TK Thuế. Đơn giá vốn sẽ được cập nhật sau khi đơn vị Tính giá xuất kho. (Phần mềm sẽ tự động tính dựa vào phương pháp tính giá đang chọn, có thể xem chi tiết phương pháp tính giá tại nghiệp vụ Xuất kho)

- Tại tab MLNS: nhập Nguồn, Mục, Tiểu mục.

- Tại tab Thống kê: chọn Hoạt động.

- Phần mềm tự động tính: Tổng tiền thanh toán = Tổng tiền hàng + Tổng tiền thuế – Tổng CK, giảm giá.

3. Nhấn Cất.

4. Sau khi lập xong hóa đơn thì phần mềm hiển thị thông báo Đã lập hóa đơn để anh/chị biết chứng từ bán hàng đã được lập hóa đơn.

5. Xem/in mẫu C31-HD: Phiếu xuất kho, C40-BB: Phiếu thu, Chứng từ kế toán, Hóa đơn bán hàng,… bằng cách nhấn In trên thanh công cụ.

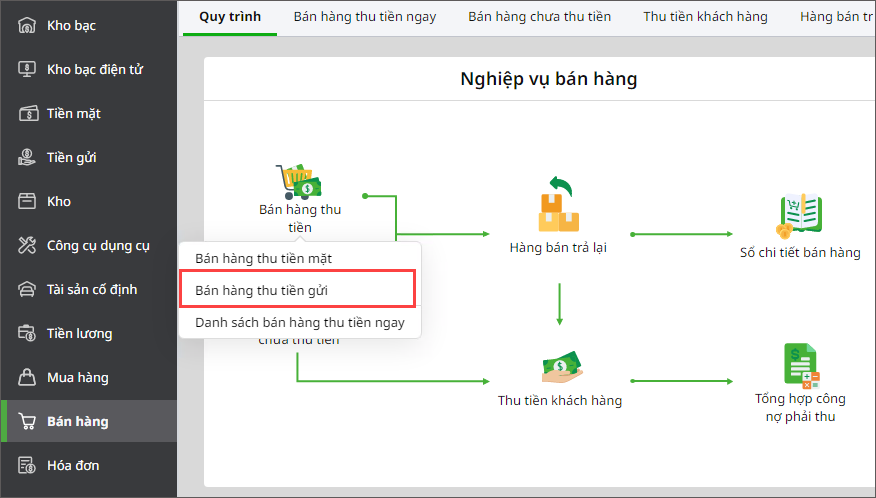

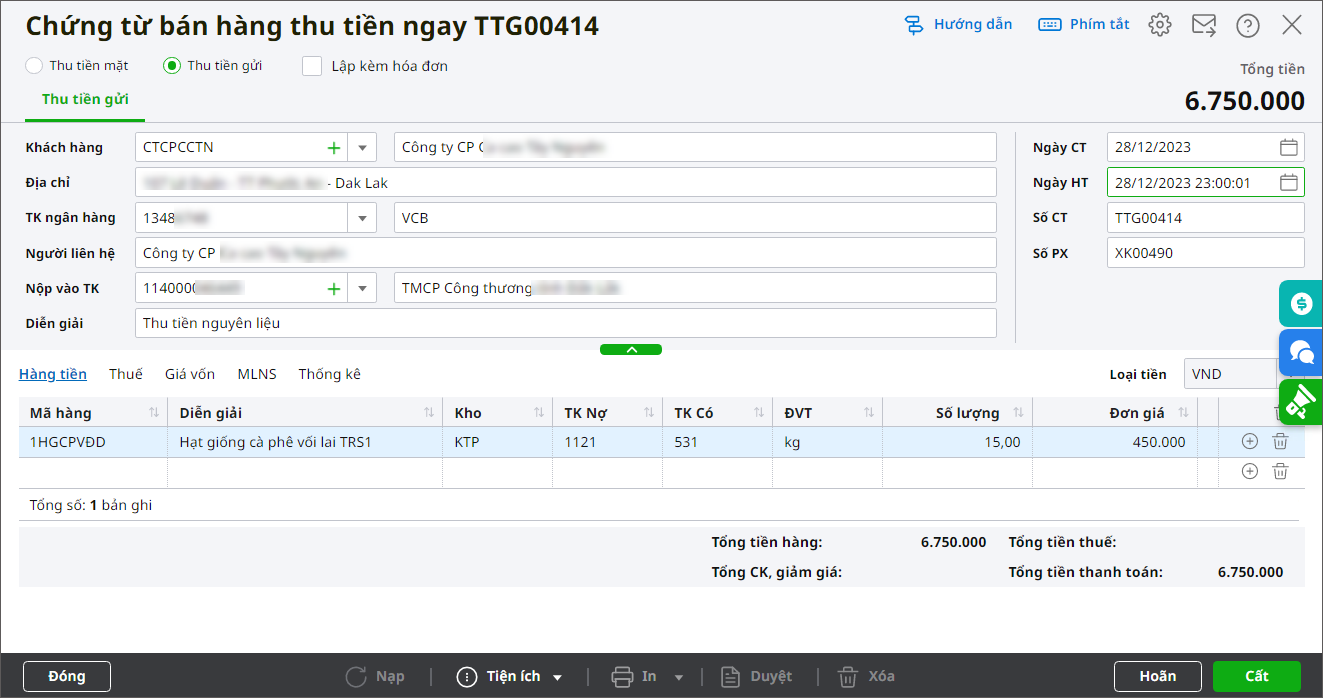

II. Bán hàng thu tiền gửi

1. Vào nghiệp vụ Bán hàng, chọn Bán hàng thu tiền ngay\Bán hàng thu tiền gửi.

2. Khai báo các thông tin chứng từ Thu tiền gửi từ bán hàng.

- Nhập Thông tin chung: Khách hàng, TK ngân hàng, Lý do nộp.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, Tài khoản nợ, Tài khoản có, ĐVT, Số lượng, Đơn giá, Thành tiền.

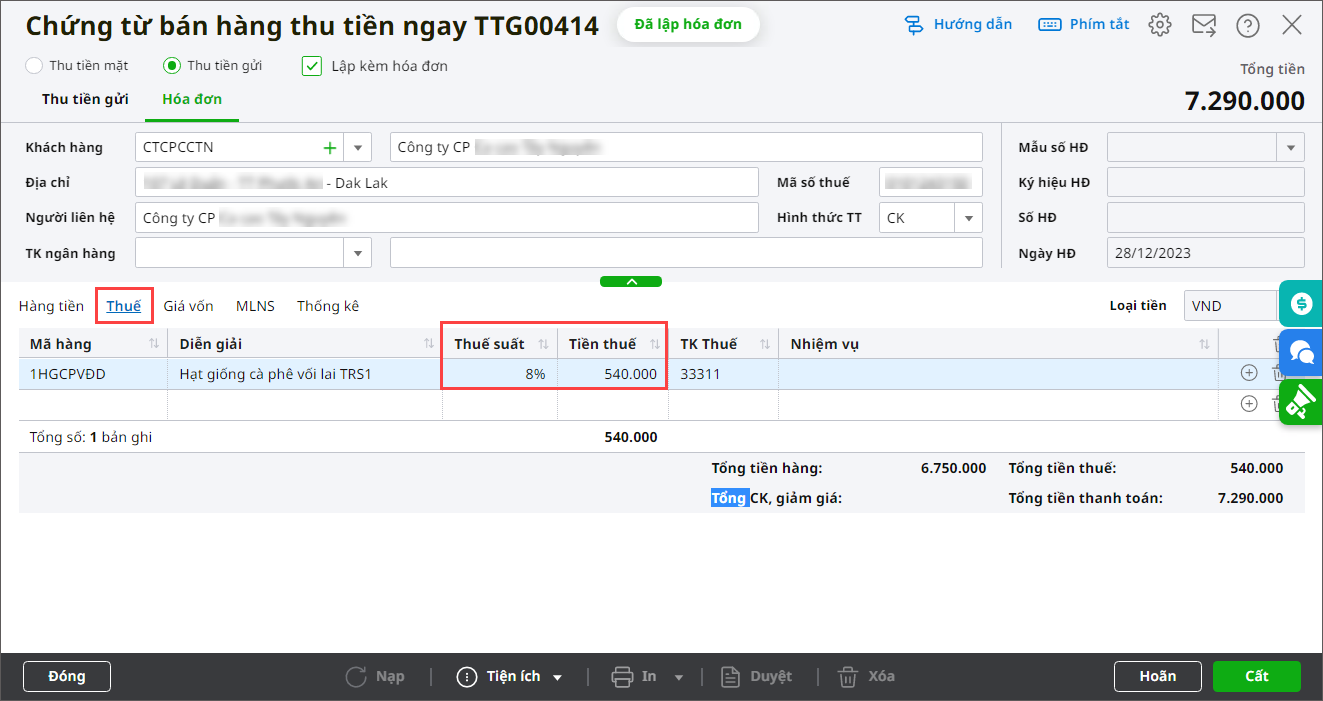

- Nếu tích chọn Lập kèm hóa đơn, anh/chị chọn tab Hóa đơn và nhập thông tin Hóa đơn: Mẫu số HĐ, Ký hiệu HĐ, Số HĐ, Ngày HĐ.

- Tại tab Thuế, Giá vốn: chọn Thuế suất => phần mềm tự động tính Tiền thuế và lấy lên TK Thuế. Đơn giá vốn sẽ được cập nhật sau khi đơn vị Tính giá xuất kho. (Phần mềm sẽ tự động tính dựa vào phương pháp tính giá đang chọn, có thể xem chi tiết phương pháp tính giá tại nghiệp vụ Xuất kho)

- Tại tab MLNS: nhập Nguồn, Mục, Tiểu mục.

- Tại tab Thống kê: chọn Hoạt động.

- Phần mềm tự động tính: Tổng tiền thanh toán = Tổng tiền hàng + Tổng tiền thuế – Tổng CK, giảm giá.

3. Nhấn Cất.

4. Sau khi lập xong hóa đơn thì phần mềm hiển thị thông báo Đã lập hóa đơn để anh/chị biết chứng từ bán hàng đã được lập hóa đơn.

5. Xem/in mẫu C31-HD: Phiếu xuất kho, Chứng từ kế toán, Hóa đơn bán hàng,… bằng cách nhấn In trên thanh công cụ.