- Theo quy định ở Nghị định 60/2021/NĐ-CP, không có quy định đơn vị sự nghiệp nhóm 4 trích lập quỹ cuối năm

- Vì vậy, sau khi thực hiện hết các nhiệm vụ chi trong năm, đơn vị xác định được số tiết kiệm chi cuối năm, đơn vị rút & chi khen thưởng, phúc lợi

Nhấn chuột trái vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

Bước 1: Rút kính phí tiết kiệm chi từ dự toán

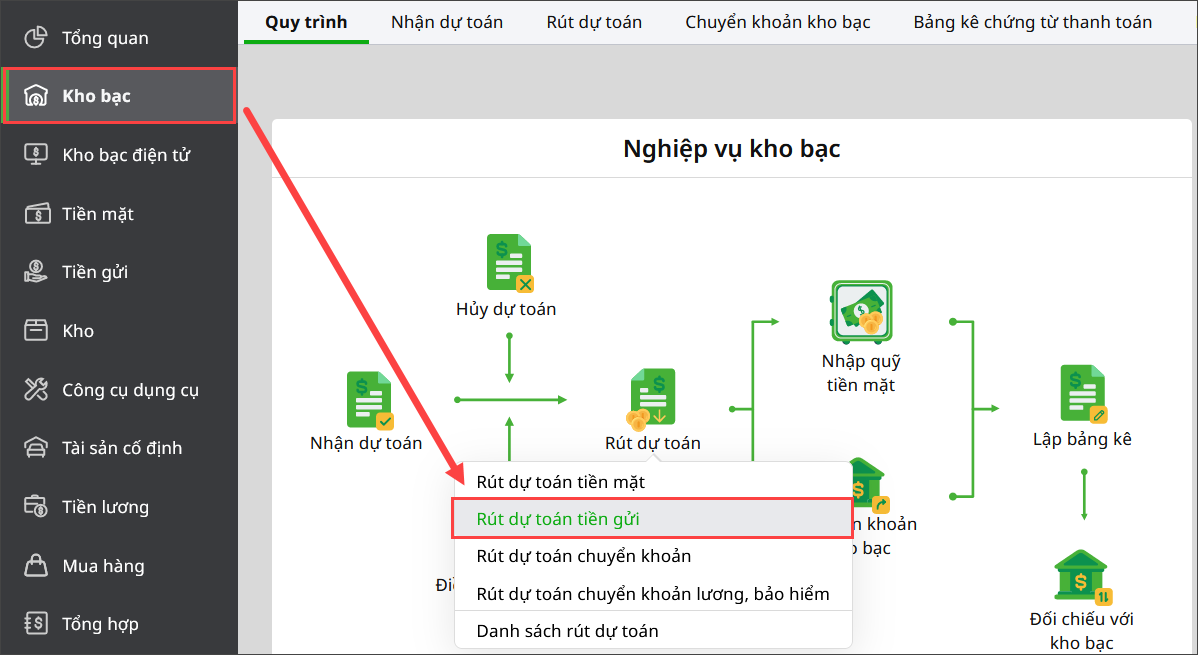

- Vào nghiệp vụ Kho bạc, chọn Rút dự toán/Rút dự toán tiền gửi

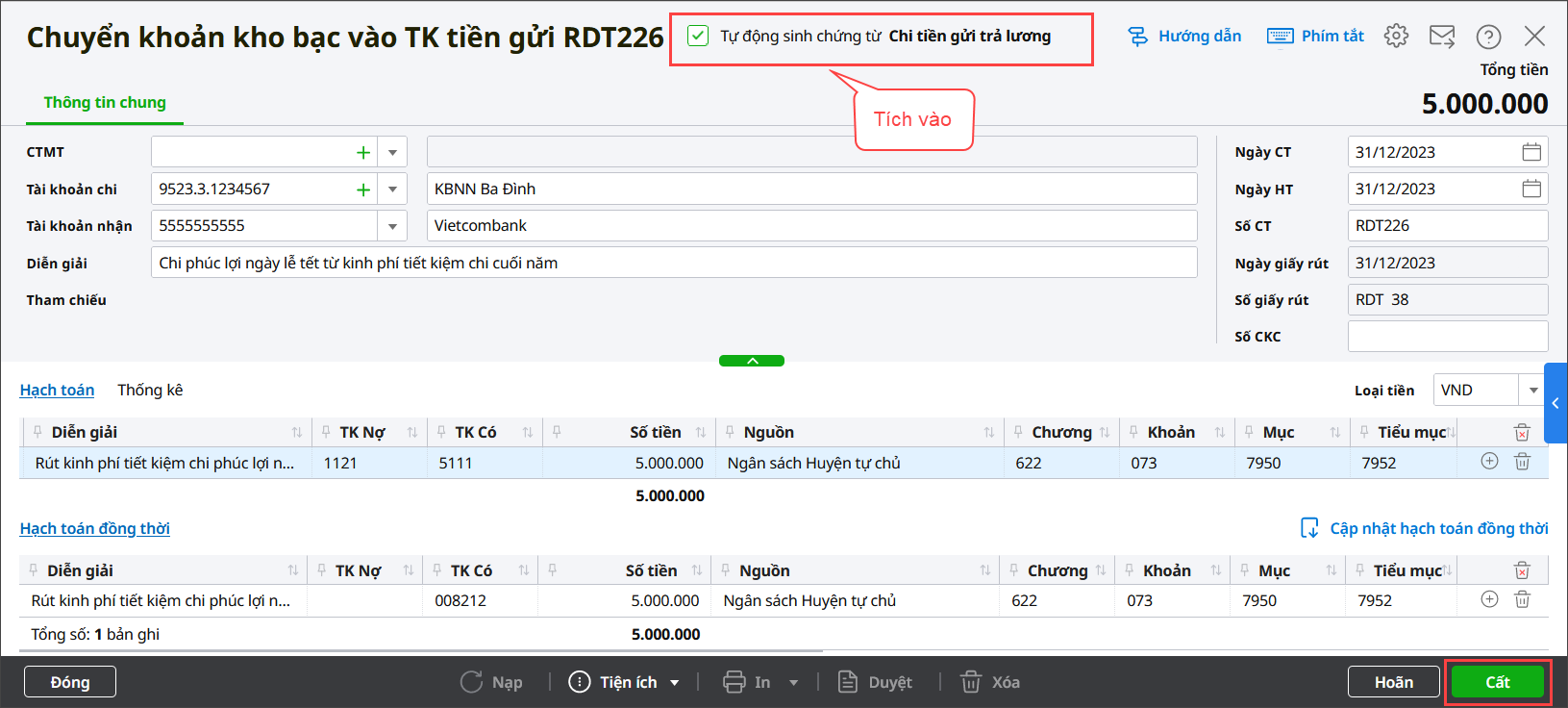

- Nhập thông tin chi tiết trên chứng từ: TK chi, Đơn vị nhận, TK nhận, Nguồn, Chương, Khoản, Tiểu mục, Số tiền rút. Tích vào Thực chi

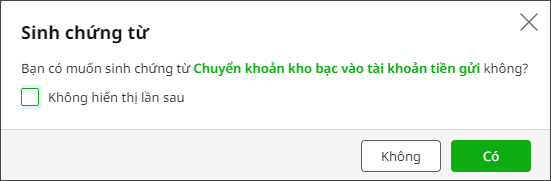

- Nhấn Cất. Hệ thống hiển thị màn hình thông báo, nhấn Có

- Phần mềm tự động sinh chứng từ Nợ TK 1121/Có TK 511, ĐT Có TK 0082

- Bạn tích vào ô Tự động sinh chứng từ chi tiền gửi trả lương

Bước 2: Chi khen thưởng, phúc lợi

- Sau khi cất chứng từ ở Bước 1, phần mềm tự động sinh chứng từ chi tiền gửi Nợ TK 334, Có TK 1121

- Bạn sửa TK Nợ 3341 thành TK 4211

- Bạn bỏ tích Tự động sinh chứng từ Hạch toán chi phí lương

- Nhấn Cất