Xem phim hướng dẫn:

Tải phim hướng dẫn Tại đây

Nhấn chuột trái vào dấu + để xem chi tiết

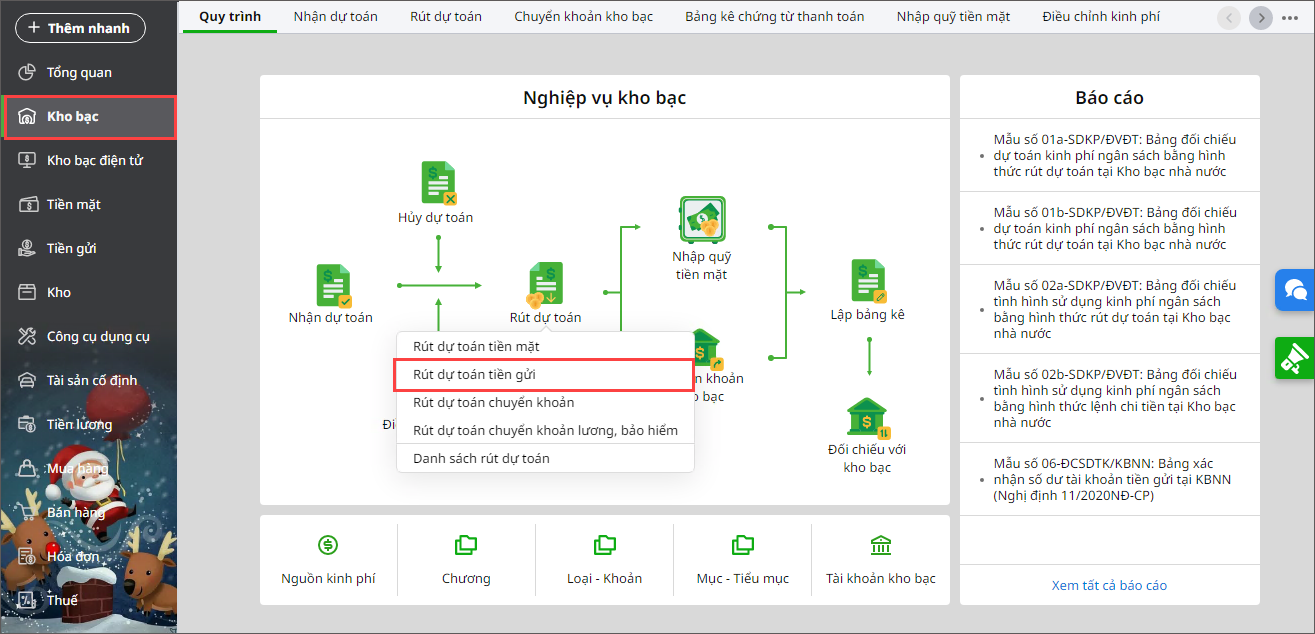

A. Lập chứng từ dự toán

Sau khi tập hợp đầy đủ các chứng từ gốc: hợp đồng, hoá đơn, bảng kê, danh sách nhận tiền,… đơn vị rút dự toán thực chi để in bảng kê kèm giấy rút mang ra Kho bạc duyệt chi từng khoản.

Các thao tác thực hiện như sau:

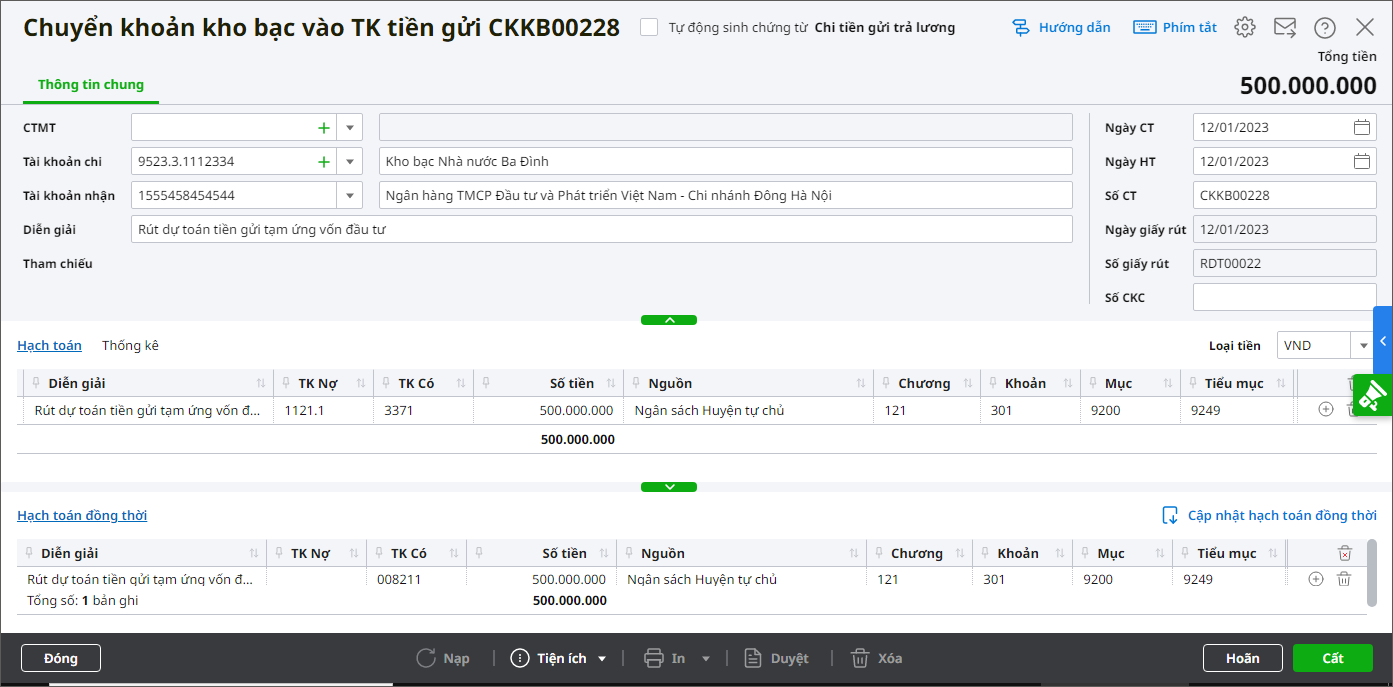

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền gửi hoặc Rút dự toán tiền mặt (nếu đơn vị rút dự toán về nhập quỹ tiền mặt).

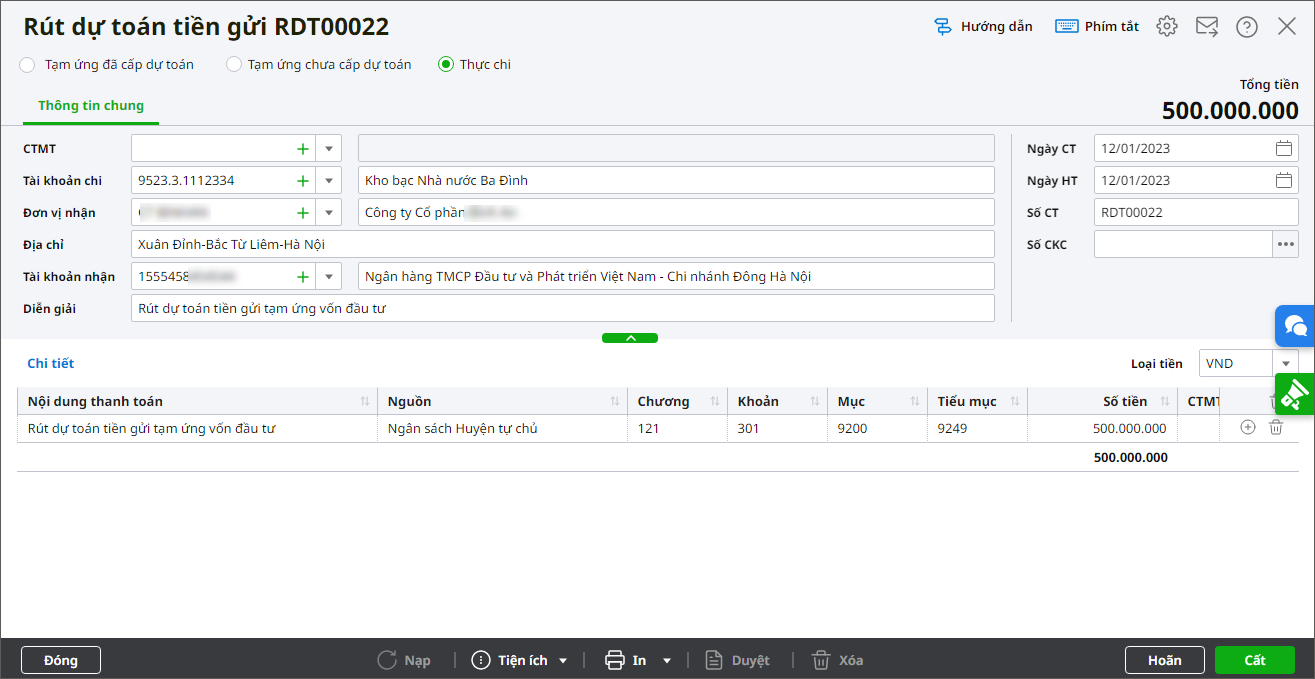

2. Tích chọn Thực chi.

3. Khai báo thông tin về chứng từ Rút dự toán tiền gửi.

- Nhập thông tin chung: Tài khoản chi, Đơn vị nhận, Tài khoản nhận, Diễn giải.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

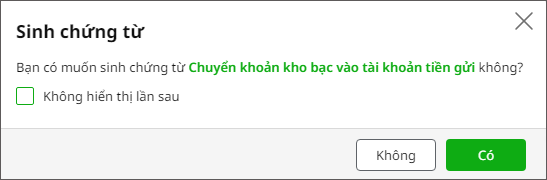

4. Nhấn Cất. Hệ thống hiển thị màn hình thông báo. Nhấn Đồng ý.

5. Anh/chị kiểm tra các thông tin trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi. Tuỳ vào nghiệp vụ thực tế tại đơn vị để chỉnh sửa bút toán hạch toán cho phù hợp.

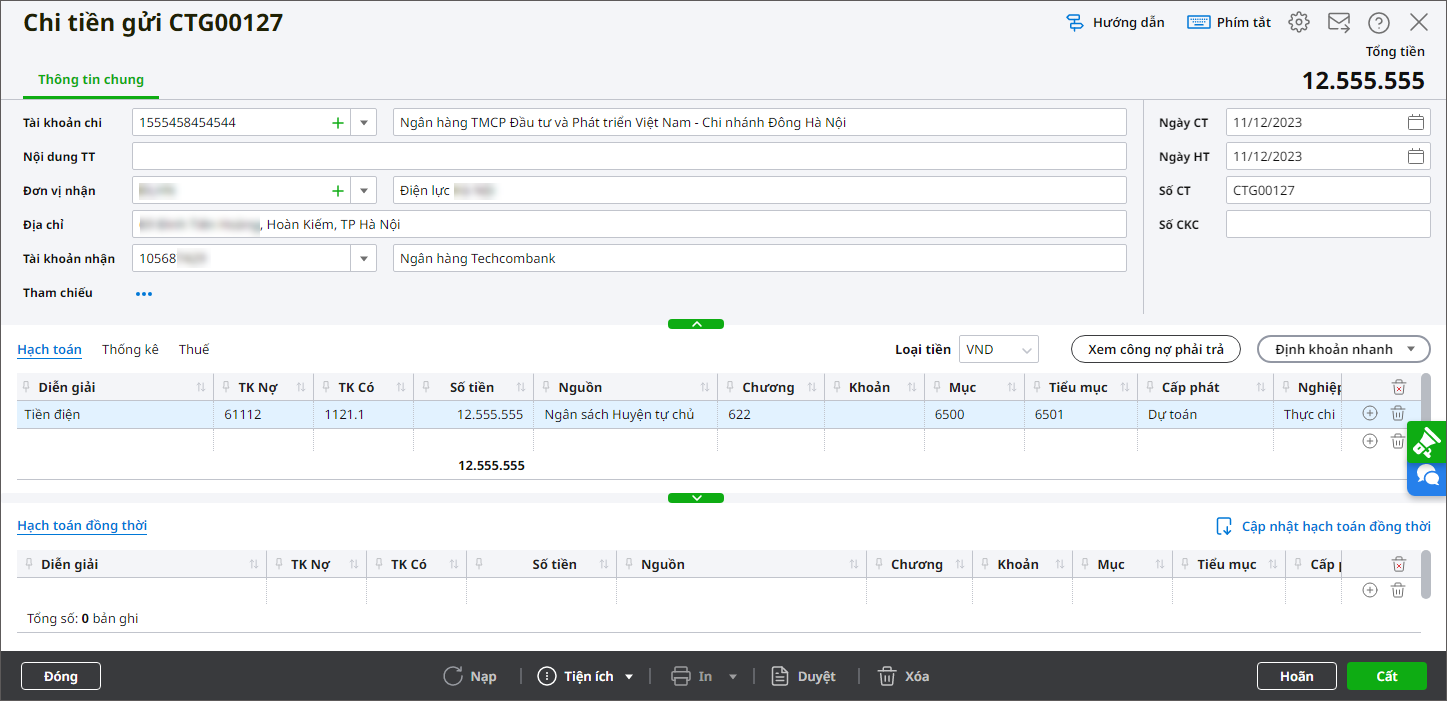

B. Lập bút toán chi

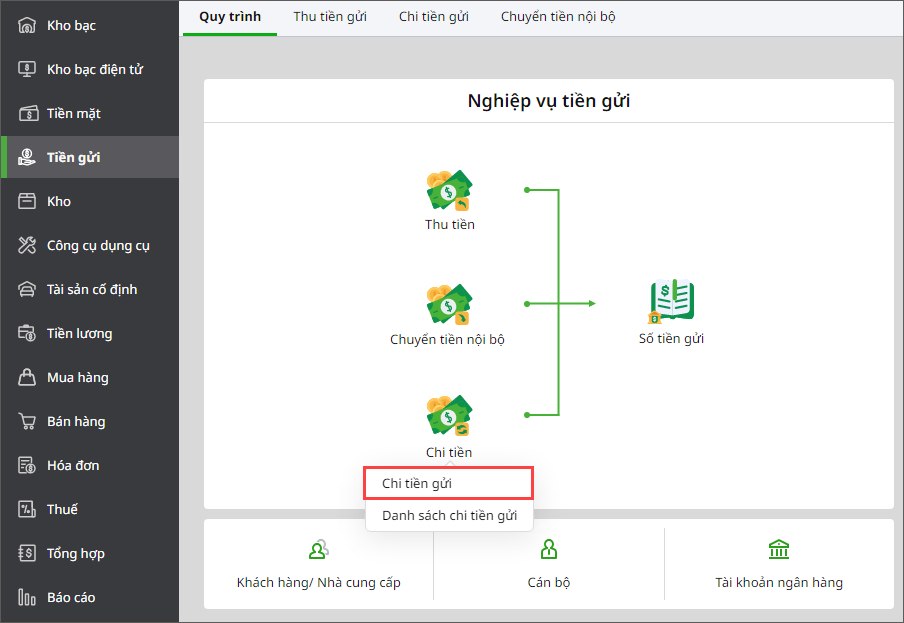

1. Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo thông tin trên phiếu chi tiền gửi.

- Nhập thông tin chung: Tài khoản chi, Đơn vị nhận, Tài khoản nhận.

- Tại tab Hạch toán: Nhập chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu có), Diễn giải, TK Nợ, Số tiền, Nguồn, Chương, Khoản, Tiểu mục, nghiệp vụ chọn Thực chi.

- Nhấn Cất.