Nhấn vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

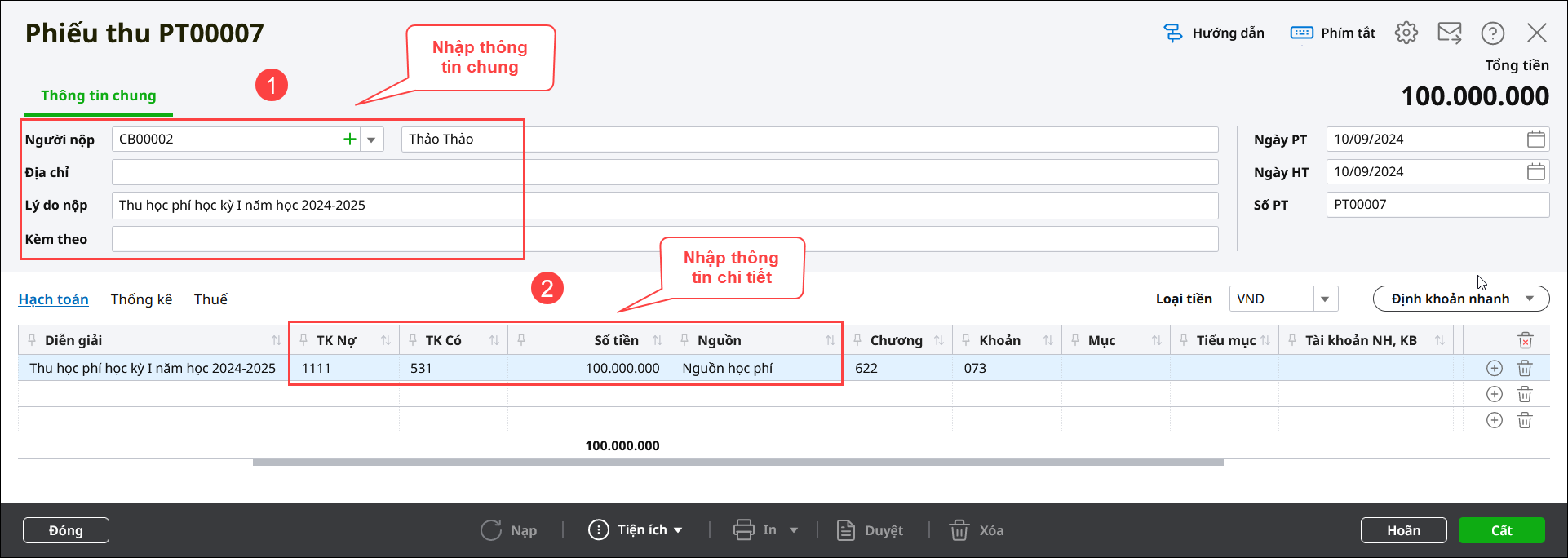

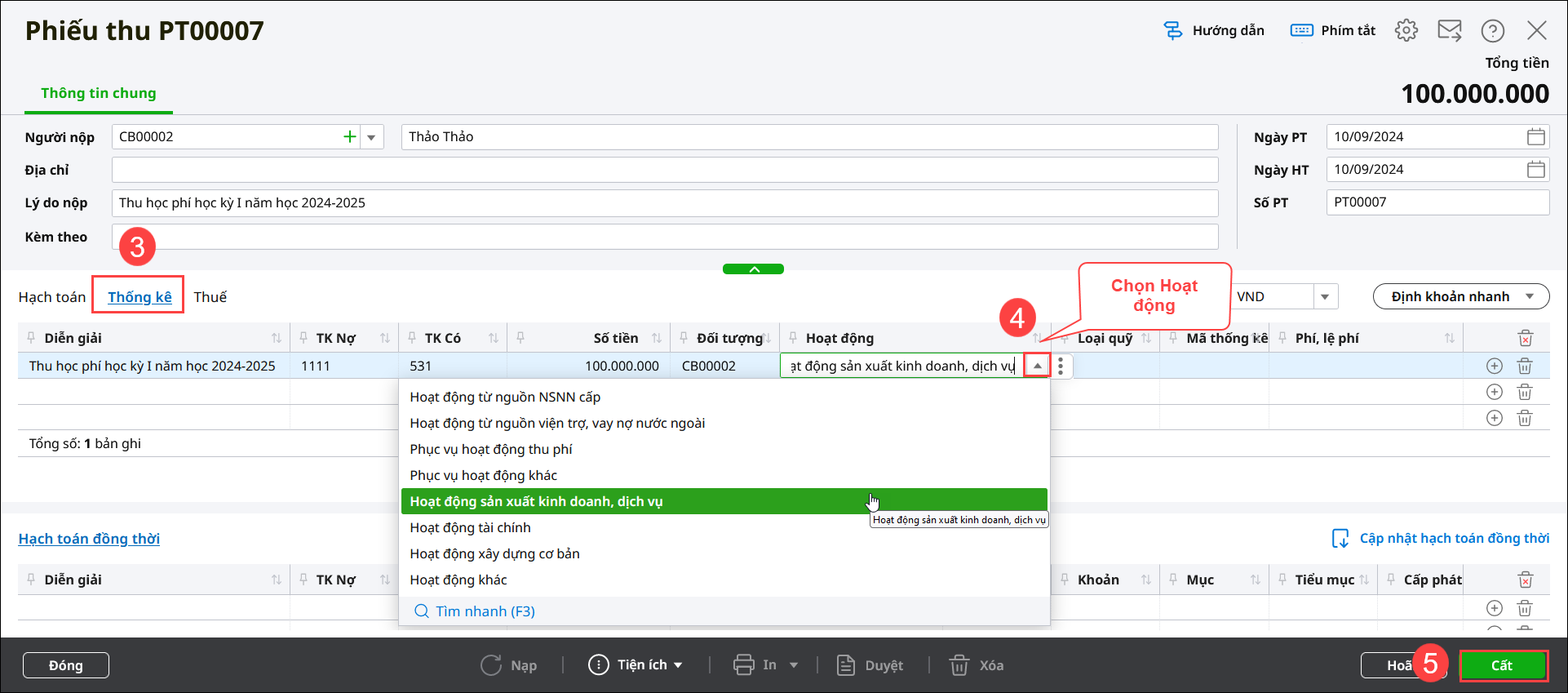

Bước 1: Thu học phí, tiền ăn, học thêm, ... bằng tiền mặt

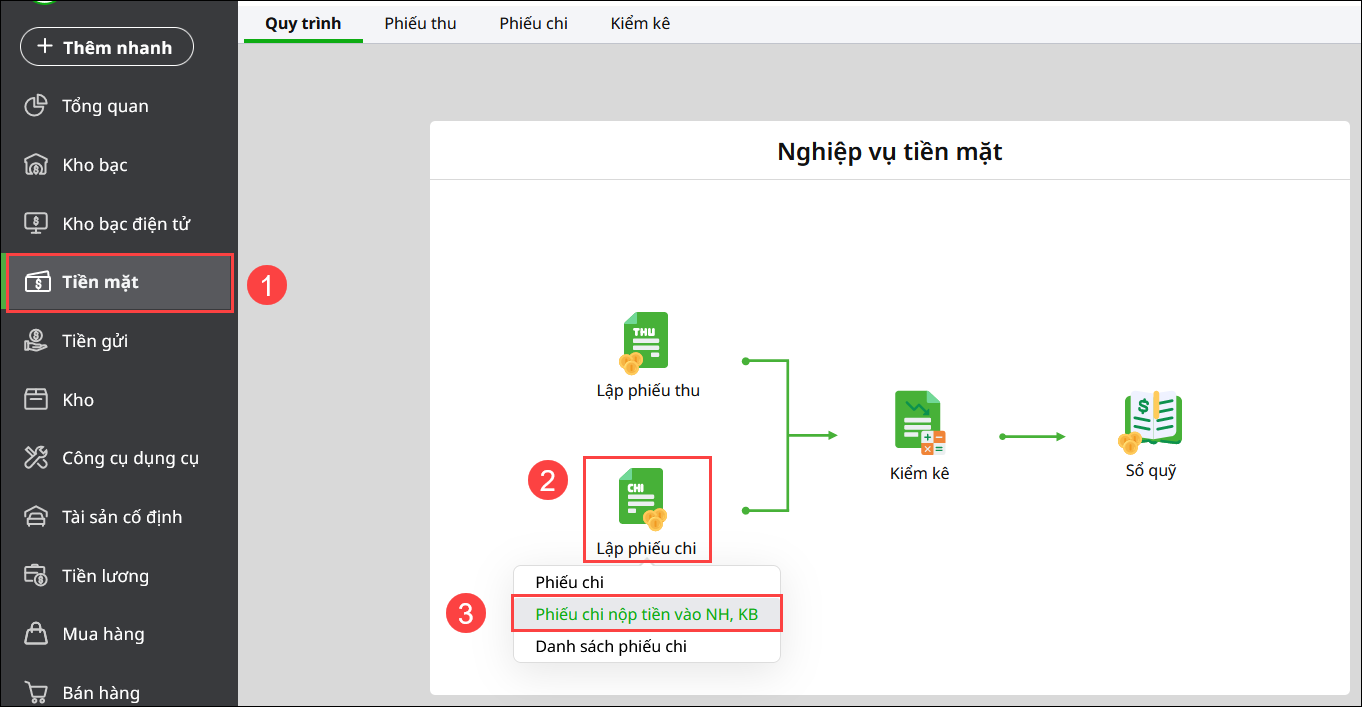

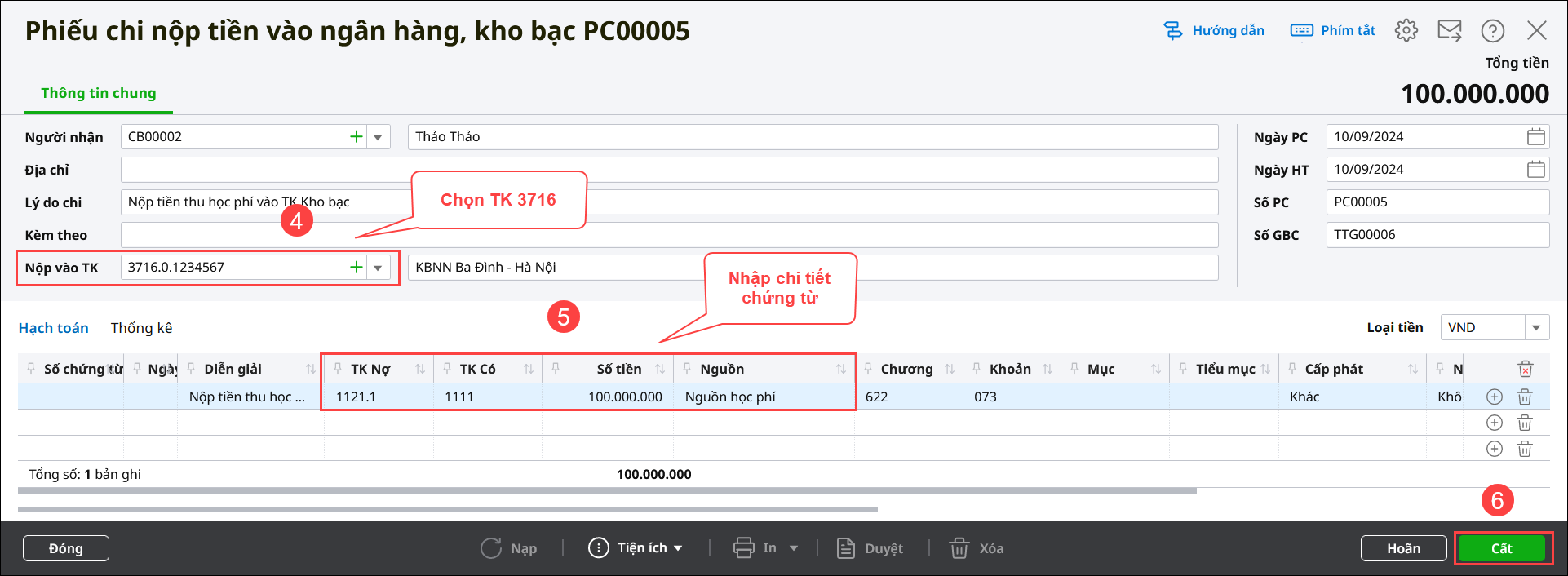

Bước 2: Nộp tiền mặt vào Tài khoản Kho bạc

|

Cập nhật 14/06/2024

Giải đáp miễn phí qua facebookĐĂNG BÀI NGAY