Rút dự toán chưa cấp dự toán bằng tiền mặt

Xem phim hướng dẫn:

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán/Rút dự toán tiền mặt.

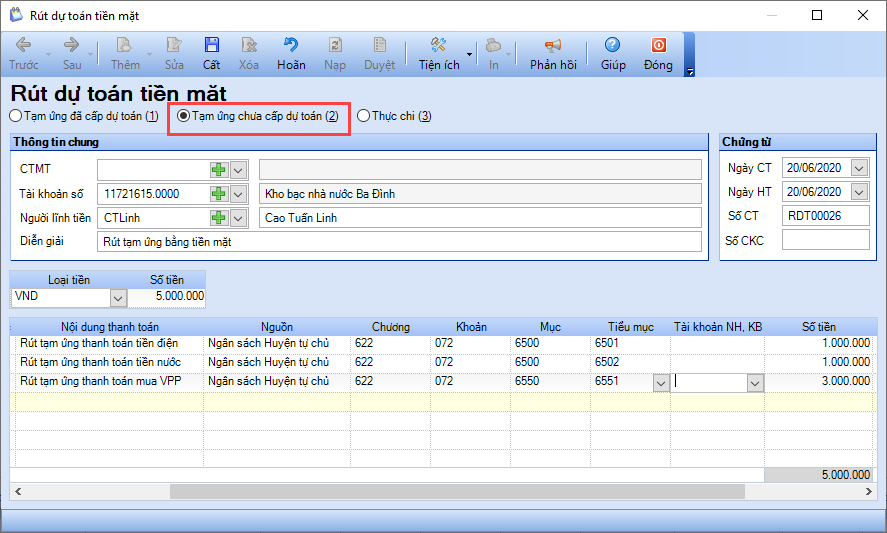

2. Tích chọn Tạm ứng chưa cấp dự toán.

3. Khai báo thông tin về chứng từ Rút dự toán tiền mặt.

- Nhập thông tin chung: Tài khoản số, Người lĩnh tiền, Diễn giải.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu có), Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

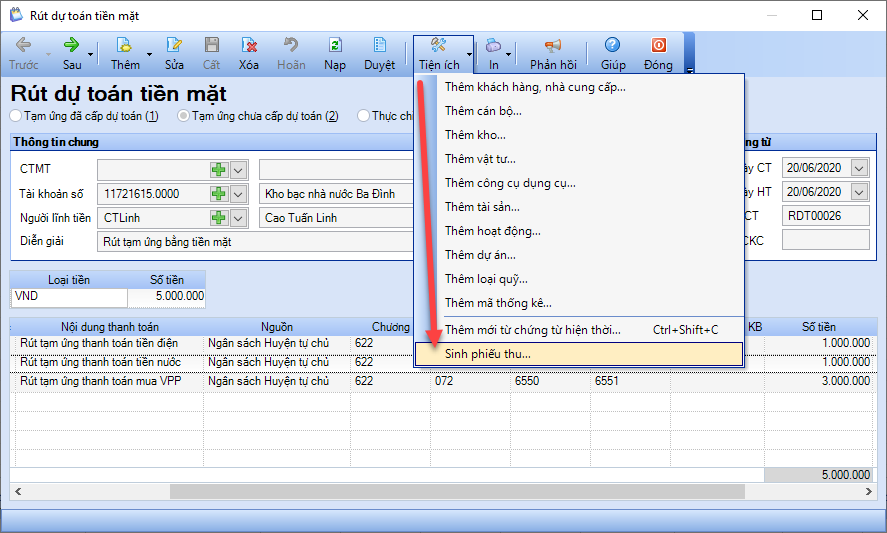

4. Nhấn Cất.

5. Vào Tiện ích\Sinh phiếu thu.

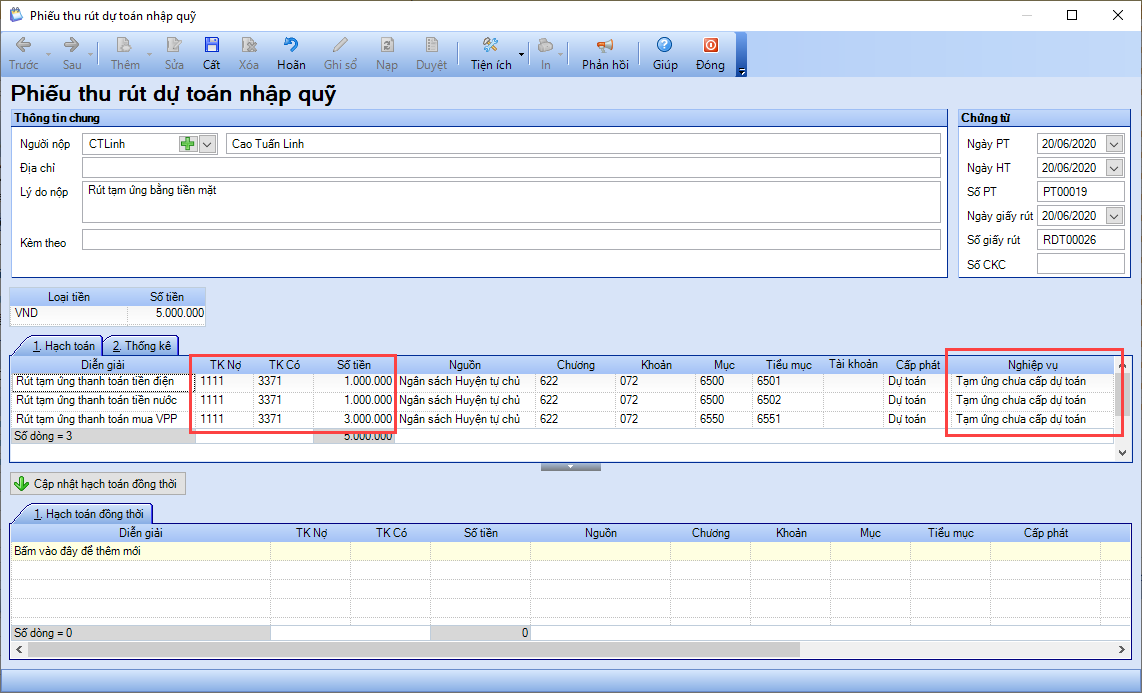

6. Kiểm tra lại thông tin trên Phiếu thu rút dự toán nhập quỹ được lấy từ chứng từ Rút dự toán tiền mặt sang. Với Nghiệp vụ là Tạm ứng chưa cấp dự toán chương trình không sinh hạch toán đồng thời.

7. Nhất Cất.

Rút dự toán chưa cấp dự toán bằng tiền gửi

Xem phim hướng dẫn:

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

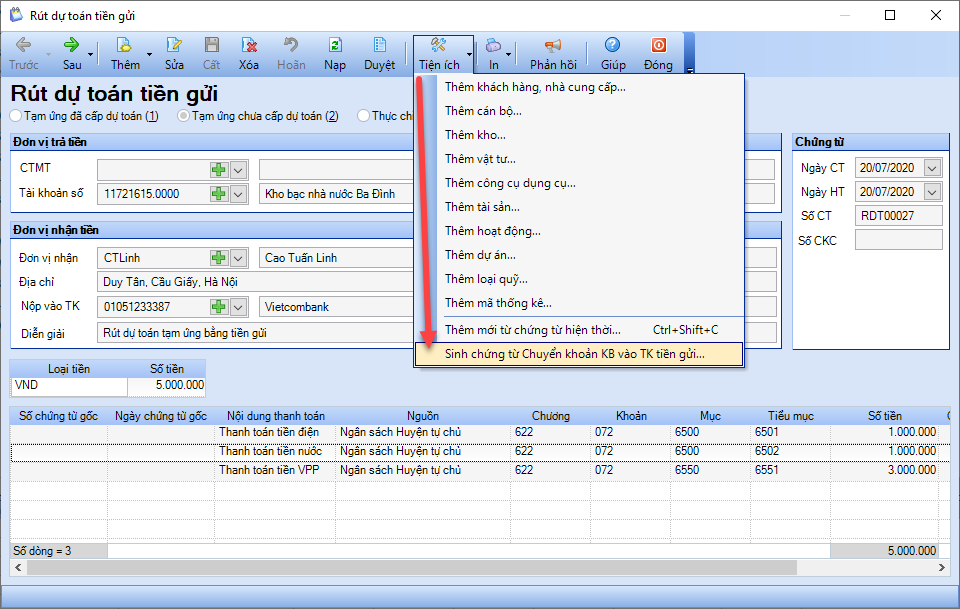

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền gửi.

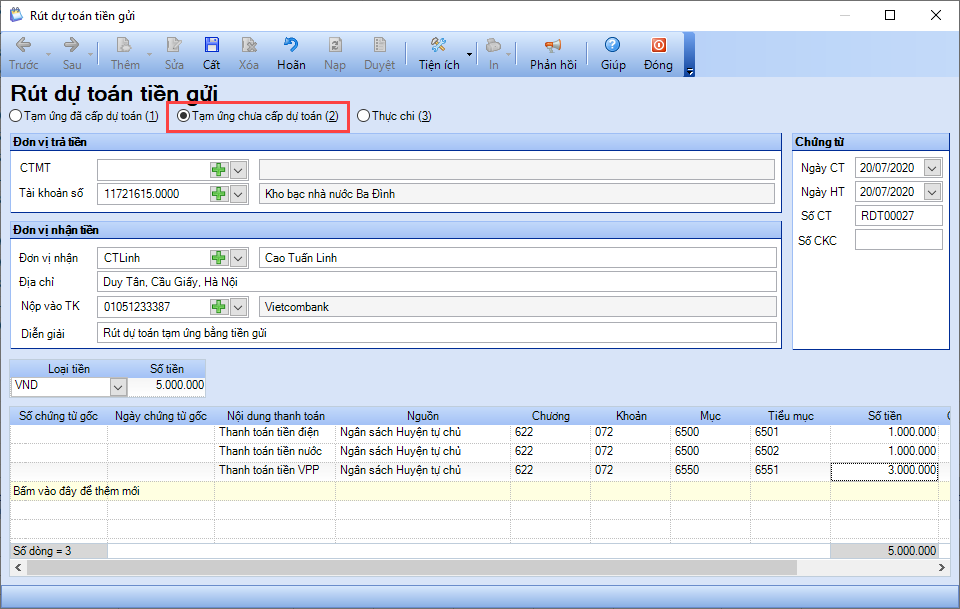

2. Tích chọn Tạm ứng chưa cấp dự toán.

3. Khai báo thông tin về chứng từ Rút dự toán tiền gửi.

- Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu có), Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

4. Nhấn Cất.

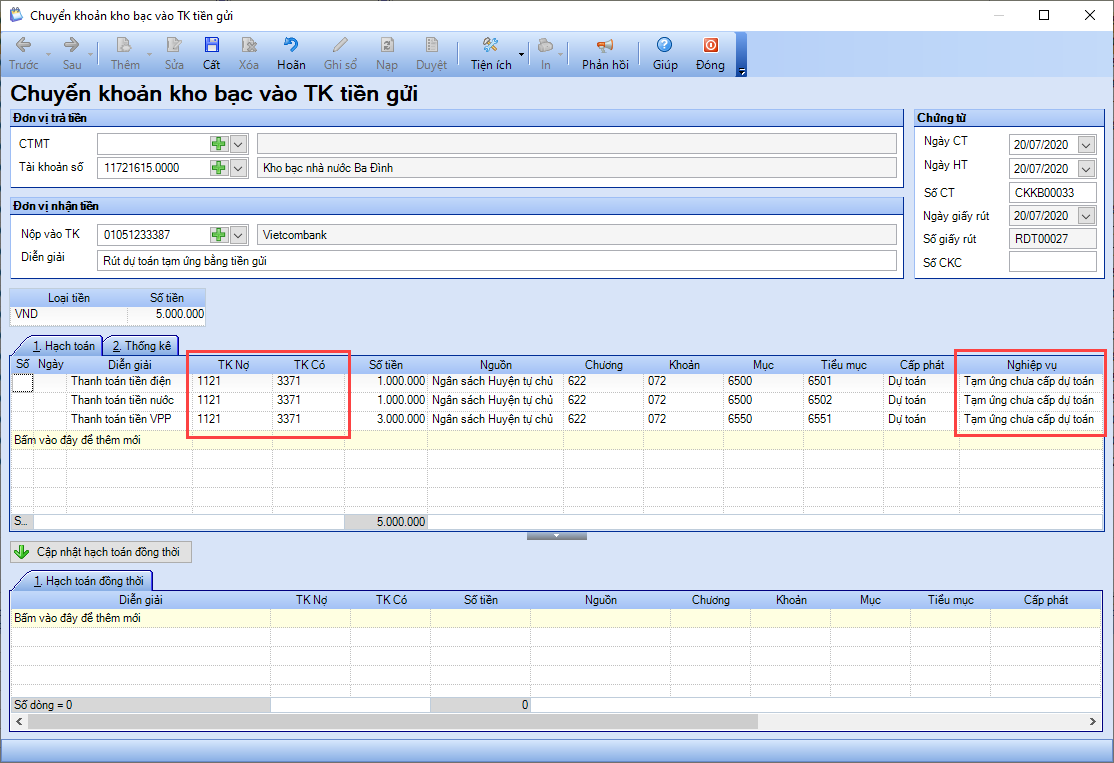

5. Nhấn Tiện ích\Sinh chứng từ Chuyển khoản KB vào TK tiền gửi.

6. Kiểm tra lại thông tin trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi được lấy từ chứng từ Rút dự toán tiền gửi sang. Với Nghiệp vụ là Tạm ứng chưa cấp dự toán chương trình không sinh hạch toán đồng thời.

7. Nhấn Cất.

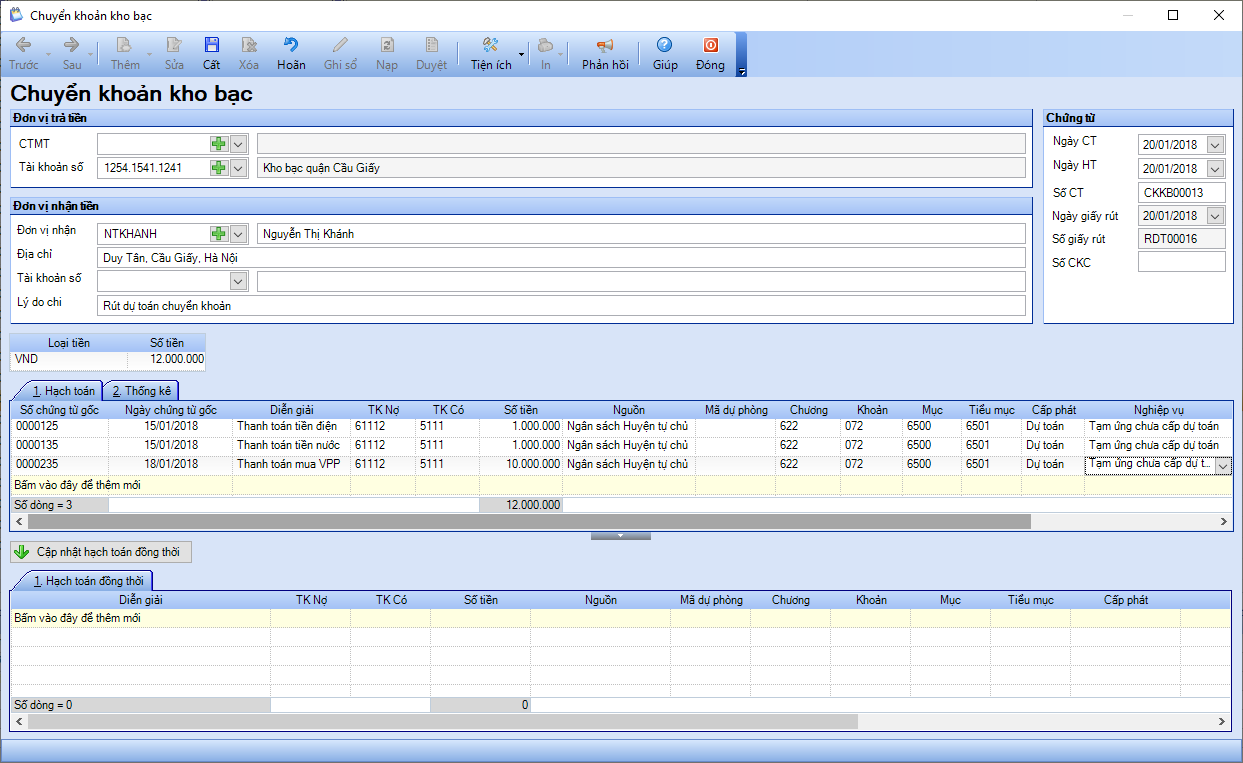

Rút dự toán chưa cấp dự toán bằng chuyển khoản kho bạc

Xem phim hướng dẫn:

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

A. Lập chứng từ rút dự toán

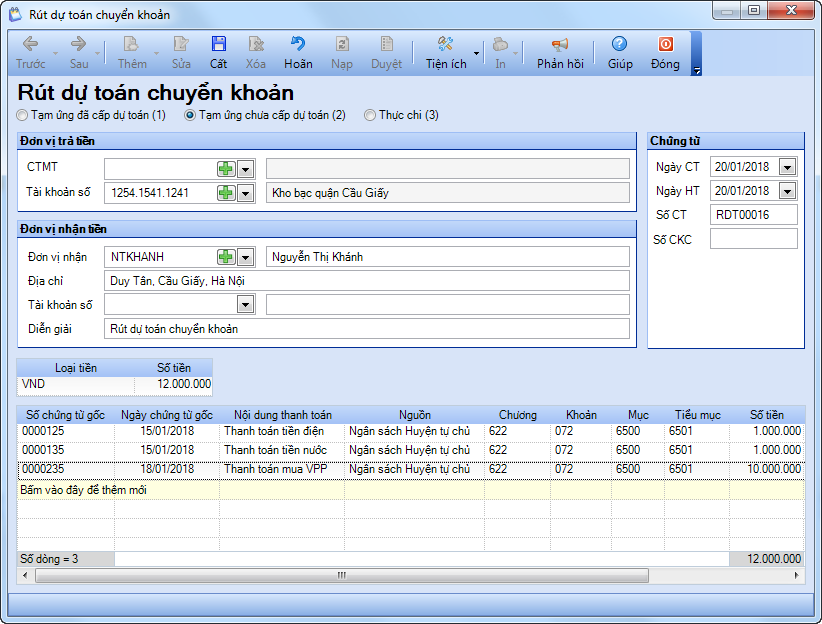

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán/Rút dự toán chuyển khoản.

2. Tích chọn Tạm ứng chưa cấp dự toán.

3. Khai báo thông tin về chứng từ Rút dự toán chuyển khoản.

- Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu có), Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

4. Nhấn Cất.

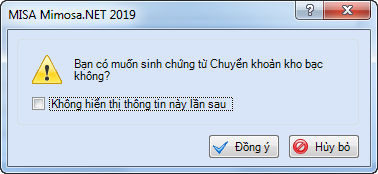

5. Nhấn Đồng ý khi hệ thống hiển thị thông báo Bạn có muốn sinh chứng từ Chuyển khoản kho bạc không?

6. Kiểm tra lại thông tin trên chứng từ Chuyển khoản kho bạc vừa sinh từ Rút dự toán chuyển khoản:

- Phần mềm tự sinh TK Nợ 61111, TK Có 5111, Cấp phát: Dự toán, Nghiệp vụ là Tạm ứng đã cấp dự toán.

- Căn cứ vào nghiệp vụ thực tế tại đơn vị để sửa lại bút toán cho phù hợp.

- Với Nghiệp vụ là Tạm ứng chưa cấp dự toán chương trình không sinh hạch toán đồng thời.

7. Nhấn Cất.

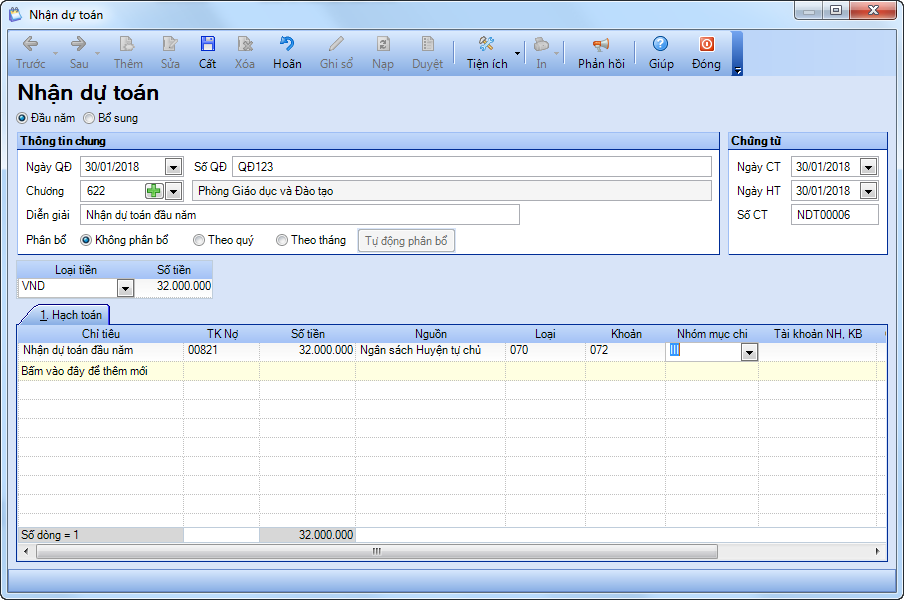

B. Khi được giao dự toán chính thức

Trường hợp đơn vị được NSNN tạm cấp dự toán (trong thời gian chưa kịp giao dự toán chính thức), số tạm cấp dự toán chưa được hạch toán vào TK 008 (mà chỉ hạch toán vào TK trong bảng). Khi được giao dự toán chính thức, thực hiện như sau:

1. Lập chứng từ nhận dự toán để ghi nhận số dự toán chính thức được giao, xem chi tiết tại đây.

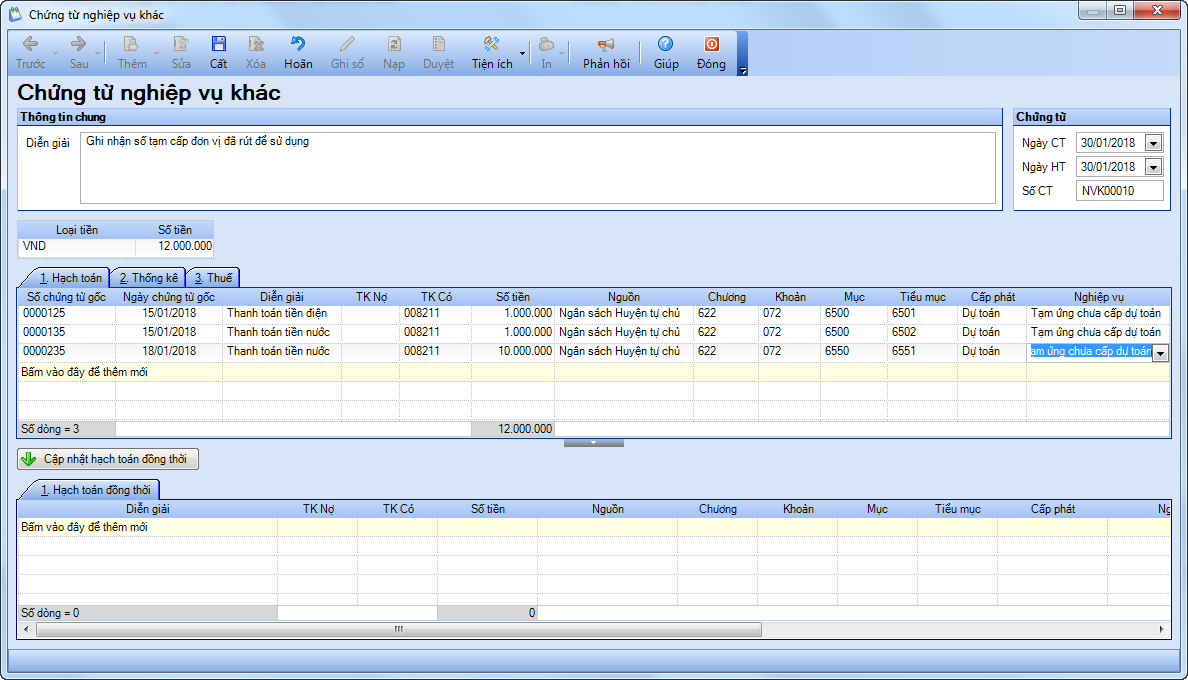

2. Ghi nhận số tạm cấp dự toán đơn vị đã rút để sử dụng Có 008211 (Tạm ứng kinh phí thường xuyên), 008221 (Tạm ứng kinh phí không thường xuyên).

– Vào Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

– Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Nhập TK Có 008211/008221, Số tiền, MLNS, Nghiệp vụ là Tạm ứng chưa cấp dự toán.

– Nhấn Cất.