Lưu ý: Hướng dẫn này trong trường hợp đơn vị không sử dụng 40% (hoặc 35%) nguồn Cải cách tiền lương để chi

Cách thực hiện: Để chi lương, bảo hiểm từ hoạt động sản xuất kinh doanh, bạn thực hiện qua 3 bước sau:

Nhấn dấu + để xem chi tiết

Bước 1: Khi có phát sinh thu tiền

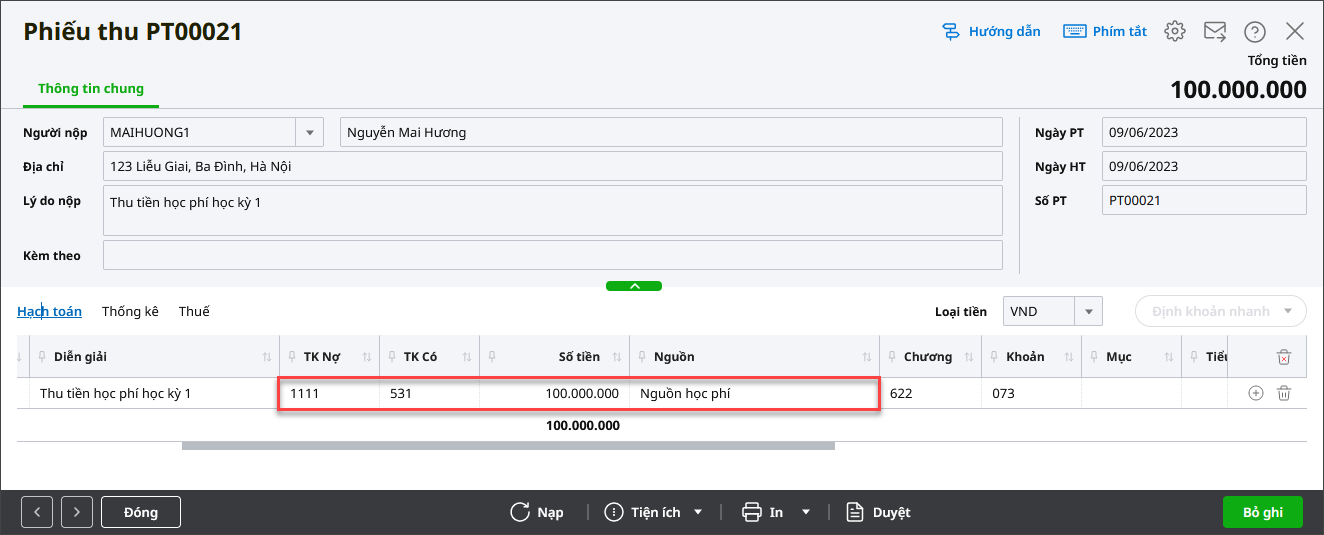

- Thu tiền:

-

- Nếu thu tiền mặt: Vào phân hệ Tiền mặt/Lập phiếu thu/Phiếu thu.

- Hạch toán: Nợ TK 1111/ Có TK 531.

- Nếu thu tiền gửi: Vào phân hệ Tiền gửi/ Thu tiền/ Thu tiền gửi.

- Hạch toán: Nợ TK 1121/ Có 531.

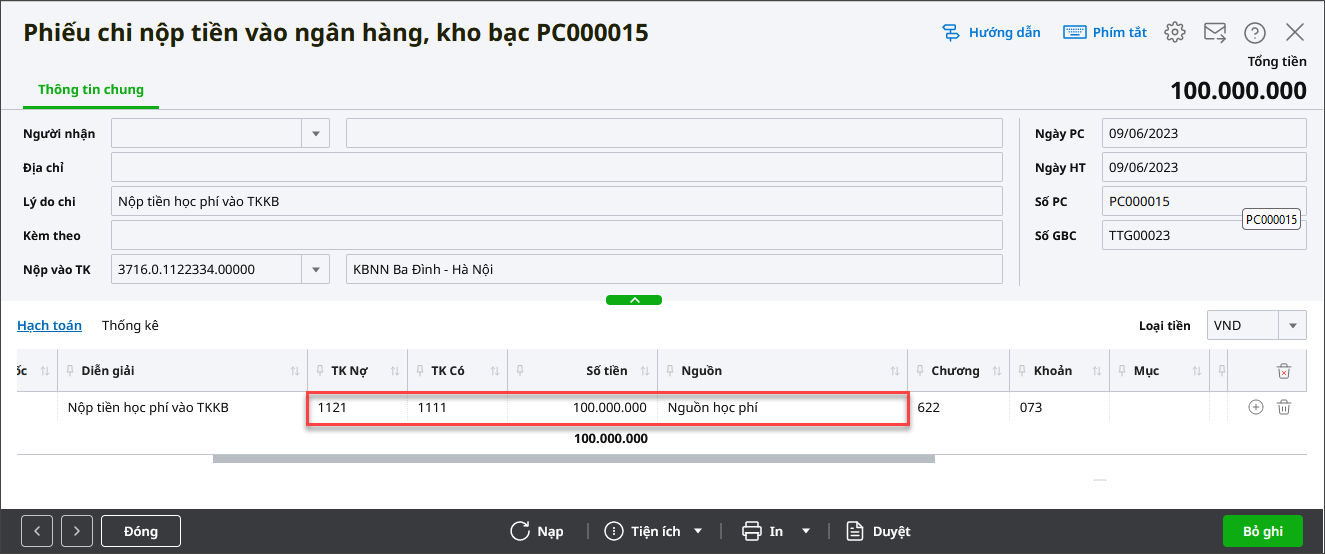

- Nộp tiền mặt vào tài khoản kho bạc:

-

- Vào Tiền mặt/ Lập phiếu chi/ Phiếu chi nộp tiền vào NH, KB.

- Hạch toán Nợ 1121/ Có 1111.

Bước 2: Khi phát sinh chi tiền lương

1. Chi lương:

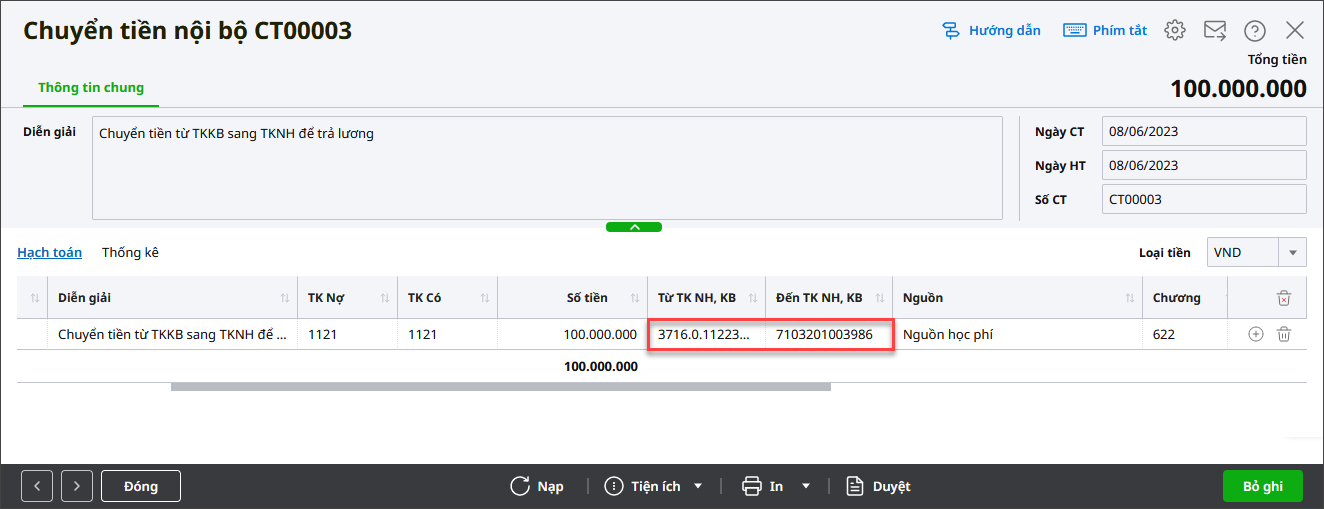

- Chuyển lương từ TK kho bạc sang TK ngân hàng để trả lương: (Nếu đơn vị cần chuyển lương từ TK kho bạc => TK ngân hàng của đơn vị => TK ATM của từng cán bộ nhân viên)

-

- Vào phân hệ Tiền gửi/ Chuyển tiền nội bộ.

- Hạch toán: Nợ 1121/Có 1121 (TK đi: TKKB; TK đến: TK ngân hàng để trả lương).

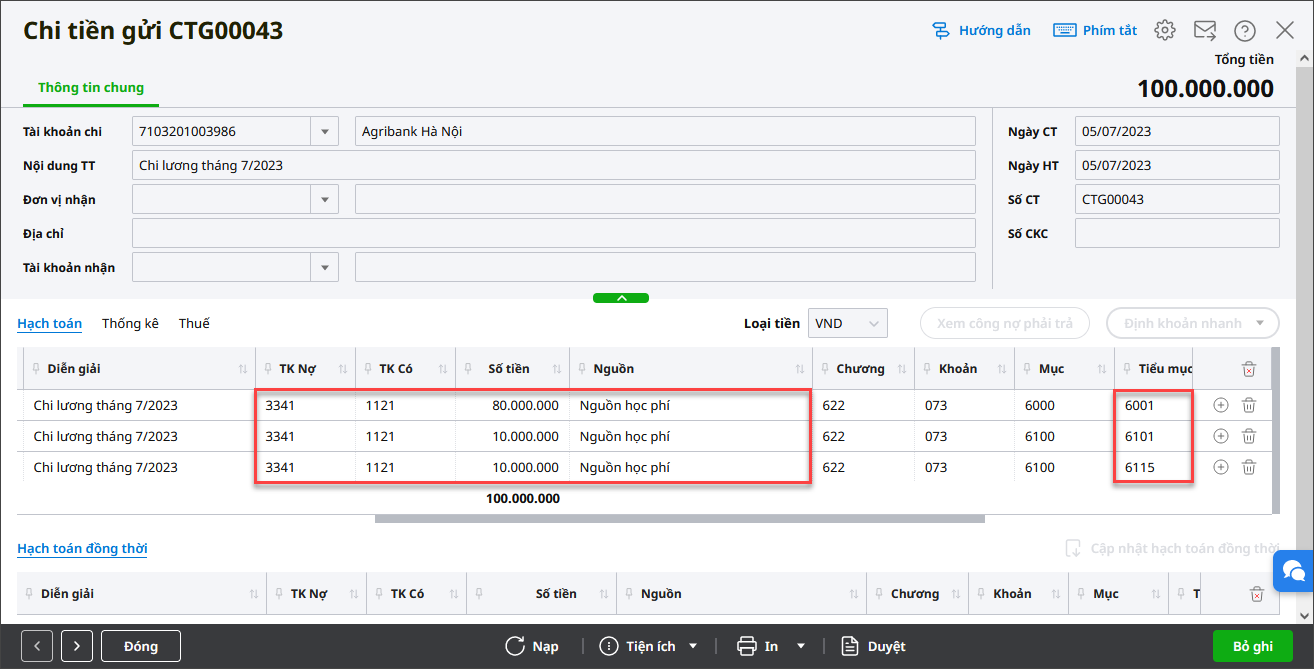

- Chi lương: (Ủy nhiệm chi qua ngân hàng)

-

- Vào phân hệ Tiền gửi/Chi tiền/Chi tiền gửi.

- Hạch toán: Nợ TK 334/Có TK 1121.

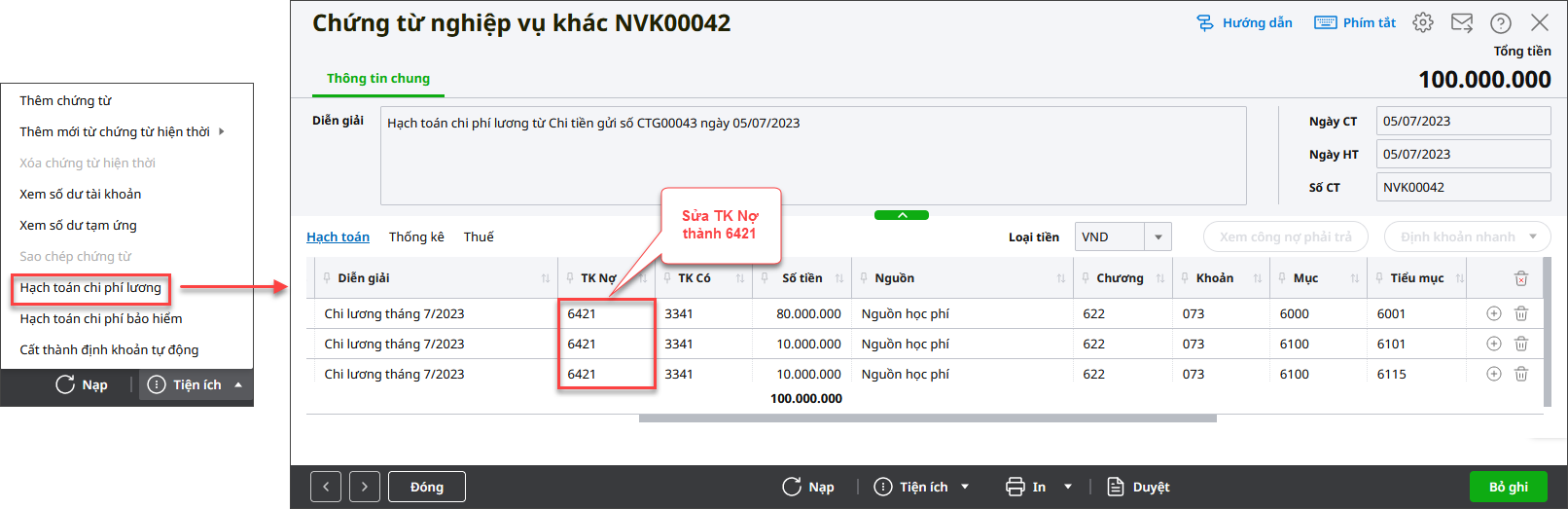

2. Hạch toán chi phí lương:

- Trên chứng từ Chi tiền gửi, vào Tiện ích\Hạch toán chi phí lương, phần mềm tự sinh bút toán, sửa lại hạch toán.

- Hạch toán Nợ TK 154, 6421/Có TK 334.

Bước 3: Khi phát sinh chi thanh toán bảo hiểm, kinh phí công đoàn

1. Bảo hiểm:

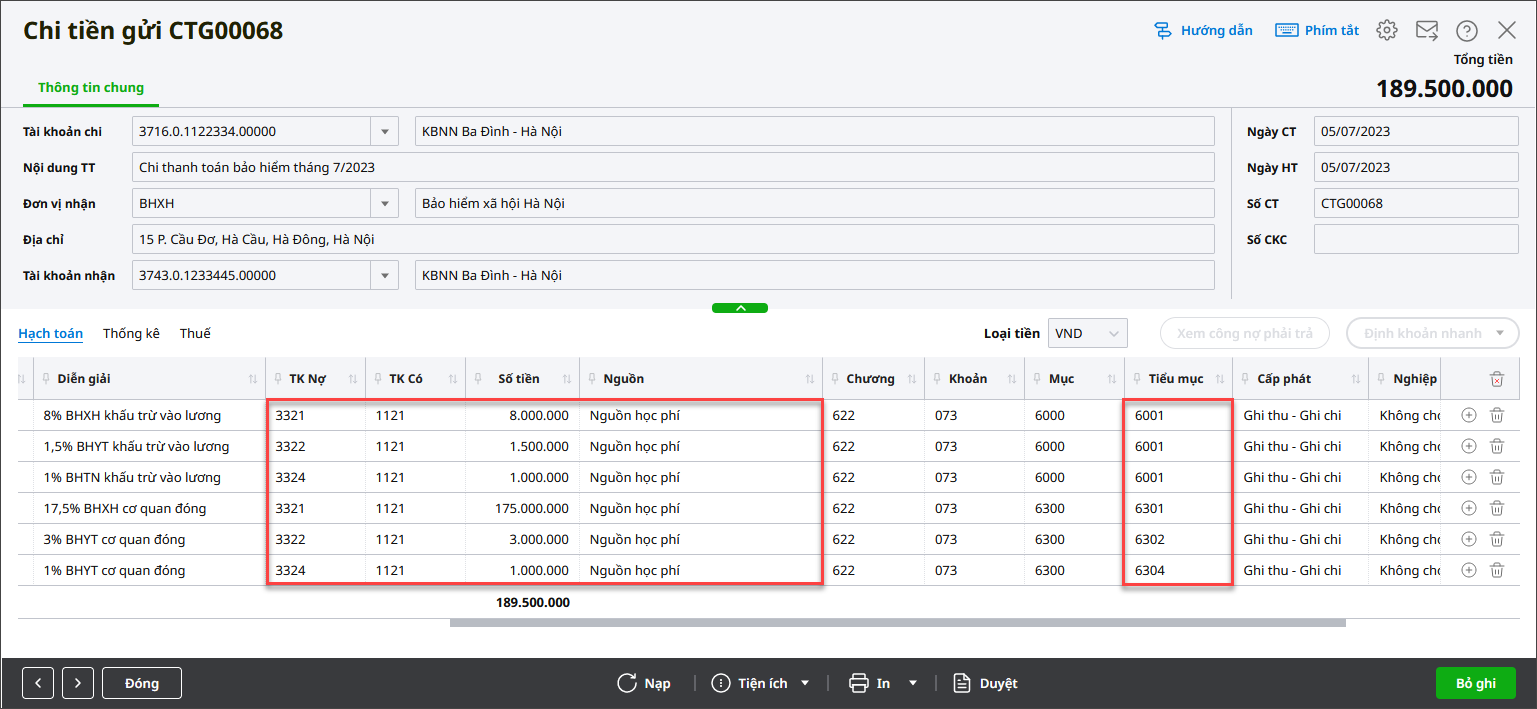

- Chi thanh toán bảo hiểm:

-

- Vào phân hệ Tiền gửi\Chi tiền\Chi tiền gửi.

- Hạch toán: (tương ứng với từng tiểu mục lương, bảo hiểm)

Nợ TK 3321/ Có 112

Nợ TK 3322/ Có 112

Nợ TK 3324/ Có 112

- Vào phân hệ Tiền gửi\Chi tiền\Chi tiền gửi.

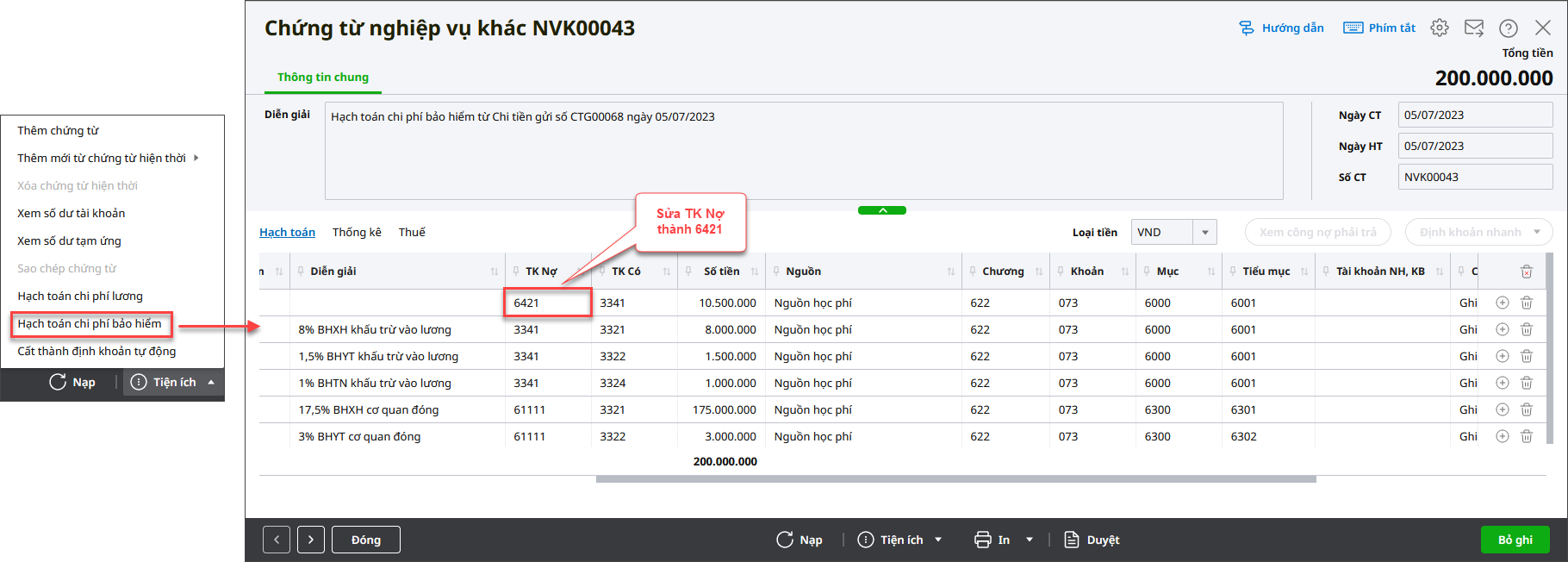

- Hạch toán chi phí bảo hiểm:

-

- Trên chứng từ Chi tiền gửi, vào Tiện ích/ Hạch toán chi phí bảo hiểm

- Hạch toán

+ Khấu trừ vào lương:

Nợ TK 154, 642/ Có TK 334

Nợ TK 334/ Có TK 3321 BHXH khấu trừ vào lương

Nợ TK 334/ Có TK 3322 BHYT khấu trừ vào lương

Nợ TK 334/ Có TK 3324 BHTN khấu trừ vào lương

+ Cơ quan đóng:

Nợ TK154, 642/ Có TK 3321 BHXH cơ quan đóng

Nợ TK154, 642/ Có TK 3322 BHYT cơ quan đóng

Nợ TK154, 642/ Có TK 3324 BHTN cơ quan đóng

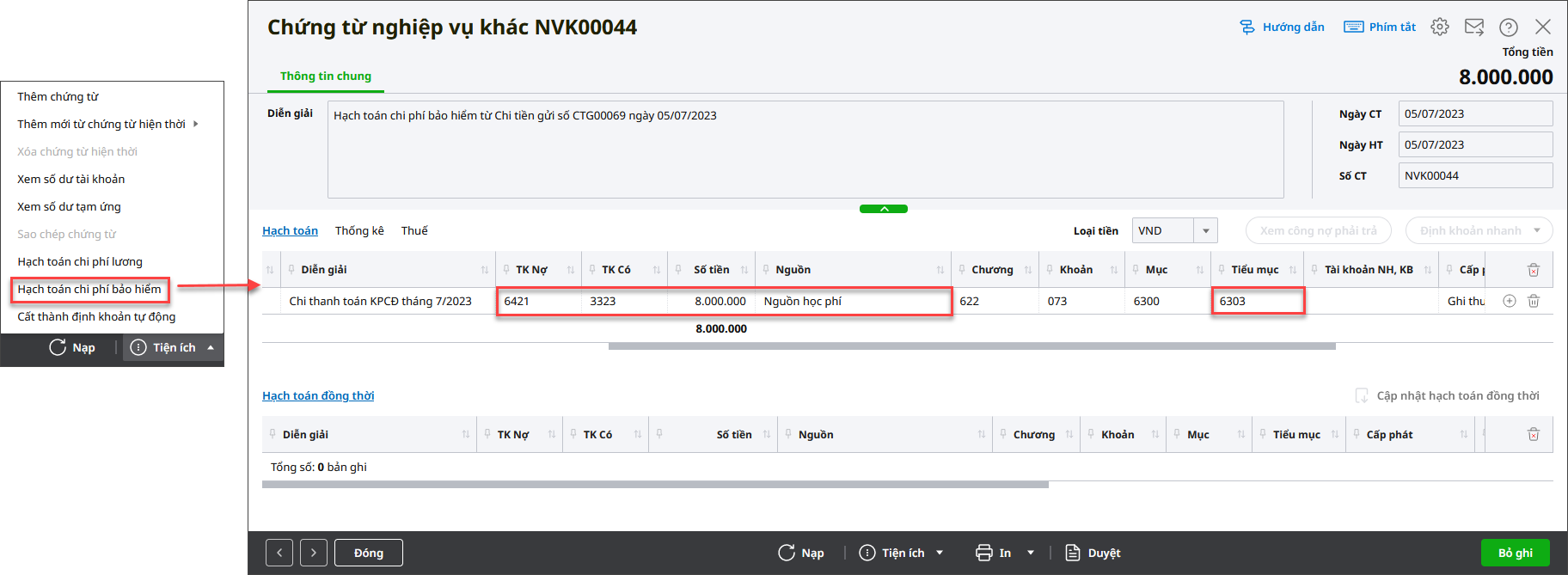

2. Kinh phí công đoàn

Hạch toán tương tự chi thanh toán bảo hiểm:

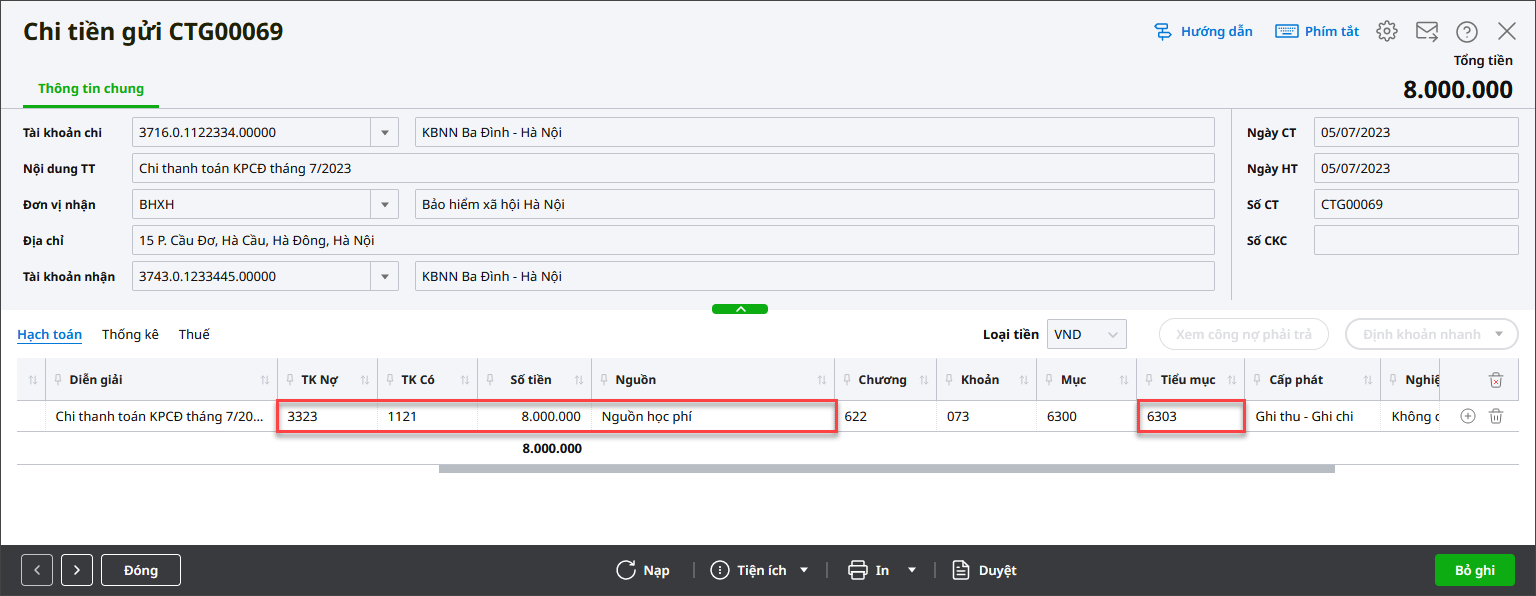

- Chi thanh toán kinh phí công đoàn

-

- Vào phân hệ Tiền gửi\Chi tiền\Chi tiền gửi.

- Hạch toán: Nợ TK 3323/Có 1121.

- Vào phân hệ Tiền gửi\Chi tiền\Chi tiền gửi.

- Hạch toán chi phí kinh phí công đoàn

-

- Trên chứng từ Chi tiền gửi, vào Tiện ích/ Hạch toán chi phí bảo hiểm.

- Hạch toán: Nợ 154, 6421/Có 3323.