Nhấn chuột trái vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

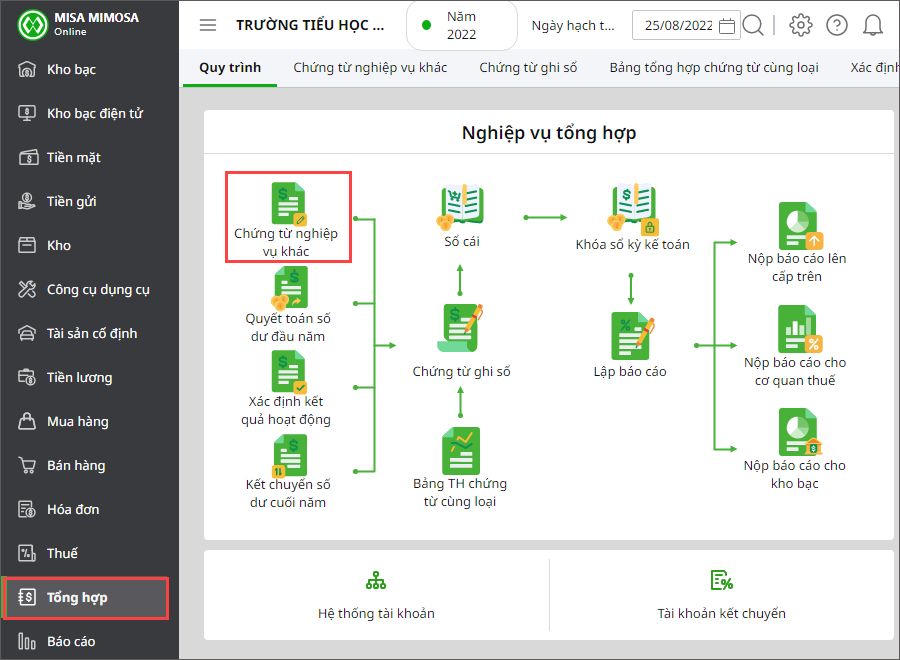

1. Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

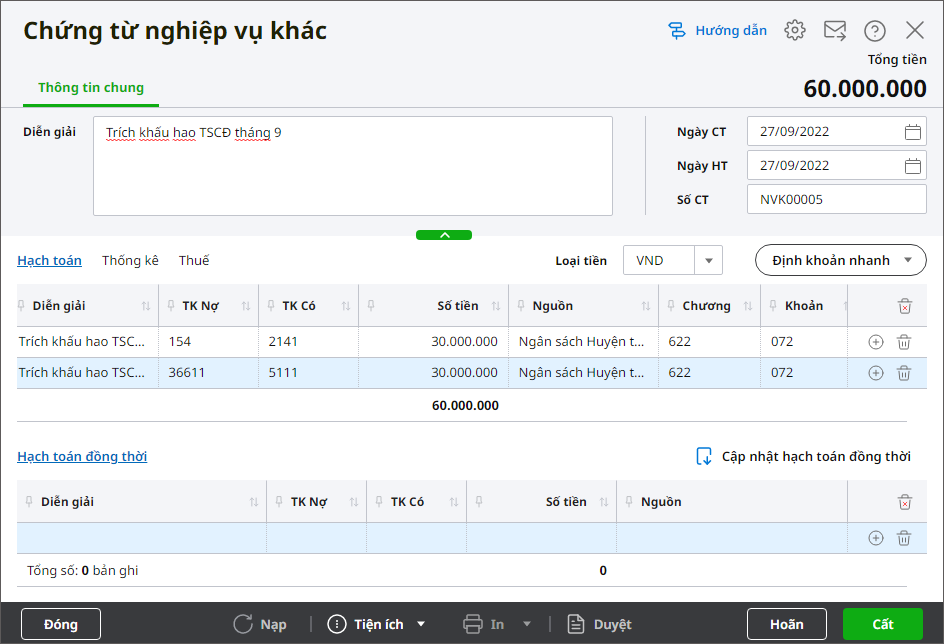

2. Khai báo thông tin trên Chứng từ nghiệp vụ khác:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ.

- Nhập thông tin chi tiết của chứng từ.

3. Nhấn Cất.