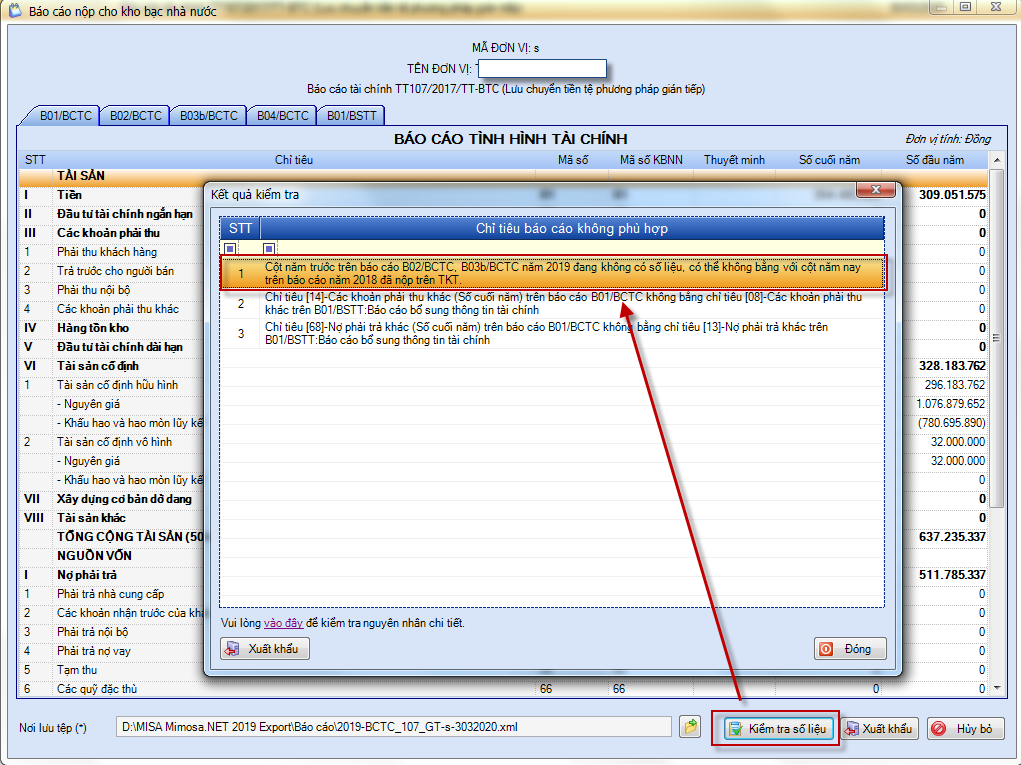

Lý do TKT KBNN từ chối nhận báo cáo

(Những hình ảnh dưới đây là của một đơn vị nộp báo cáo năm 2022, các năm khác cũng tương tự)

– Lý do 1 – Giá trị đầu năm của chỉ tiêu [….] trên B01 BCTC và giá trị đầu năm của chỉ tiêu […..] trên B04 BCTC phải bằng nhau.

– Lý do 2 – Giá trị năm trước của chỉ tiêu [….] trên B02 BCTC và giá trị năm trước của chỉ tiêu [….] trên B03b BCTC phải bằng nhau.

– Lý do 3: Hoặc khi xuất khẩu báo cáo gửi KBNN thì có cảnh báo Cột năm trước trên báo cáo B02/BCTC, B03b/BCTC năm 2022 đang không có số liệu, có thể không bằng với cột năm nay trên báo cáo năm 2019 đã nộp trên TKT.

(Lưu ý cảnh báo chỉ có khi dùng bản MISA Mimosa.NET 2022 R9 trở lên) (hoặc xem ảnh phía dưới)

Giải pháp: Thực hiện nhập khẩu số dư đầu kỳ từ TKT theo hướng dẫn tại đây.

– Lý do 4 – Chỉ tiêu 02 – Khấu hao TSCĐ trên báo cáo LCTT phải bằng chỉ tiêu 70 – Khấu hao TSCĐ trên báo cáo BSTT.

Giải pháp: Tải và cài đặt phần mềm MISA Mimosa.NET 2022 phiên bản mới nhất theo link tại đây.

– Lý do 5:

MS 19 (Tài sản cố định HH) = MS 20 (Số dư đầu năm) + MS 21 (Tăng trong năm) – MS 22 (Giảm trong năm)

MS 19 (Nguyên giá TSCD VH) = MS 20 (Số dư đầu năm) + MS 21 (Tăng trong năm) – MS 22 (Giảm trong năm)

MS 19 ( Nguyên giá, cột tổng cộng) = MS 20 (Số dư đầu năm, Tổng cộng) + MS 21 (Tăng trong năm, Tổng cộng) – MS 22 (Giảm trong năm, Tổng cộng)

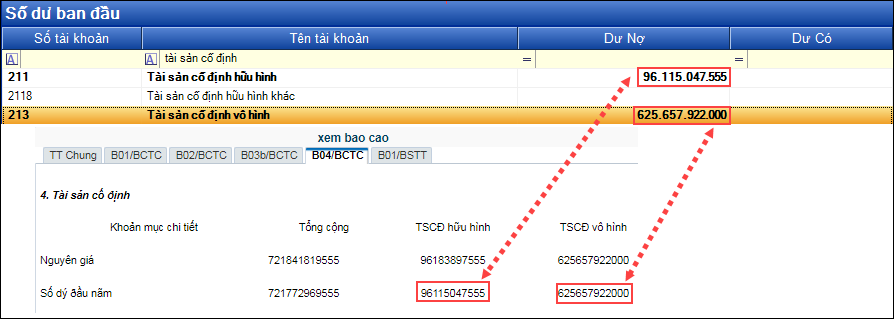

Nguyên nhân: Do đơn vị có thay đổi lại số dư đầu kỳ nên sau khi cập nhật số dư từ TKT, số dư đầu năm trên báo cáo B04/BCTC không khớp với Số dư đầu năm của TK 211 trên Bảng cân đối phát sinh năm 2019.

Giải pháp 1 (Giải pháp triệt để):

- Vào Danh mục/Nhập số dư ban đầu/Nhập số Dư nợ của TK 211 và TK 213 sao cho khớp với số dư đầu năm của TSCĐ hữu hình và TSCĐ vô hình trên báo cáo TKT.

- Sau đó, anh/chị kiểm tra và cân đối lại sao cho số dư cuối năm trở thành số đúng của đơn vị (Không có bút toán chính xác cho phần này vì tùy thuộc vào số liệu từng đơn vị).

Giải pháp 2 (Giải pháp tạm thời):

- Tại phần Tổng hợp/Lập Báo cáo tài chính/ B04/BCTC -Thuyết minh báo cáo tài chính, anh/chị ấn Sửa/Nhập số liệu tại đây sao cho đảm bảo nguyên tắc:

(*)Nguyên giá = Số dư đầu năm (Dư nợ đầu kỳ TK 211) + Tăng trong năm (PS Nợ TK 211)– Giảm trong năm (PS Có TK 211)

Giá trị còn lại cuối năm = Nguyên giá(*) – giá trị khấu hao và hao mòn lũy kế (Dư nợ cuối kỳ TK 211 – Dư có cuối kỳ 2141).

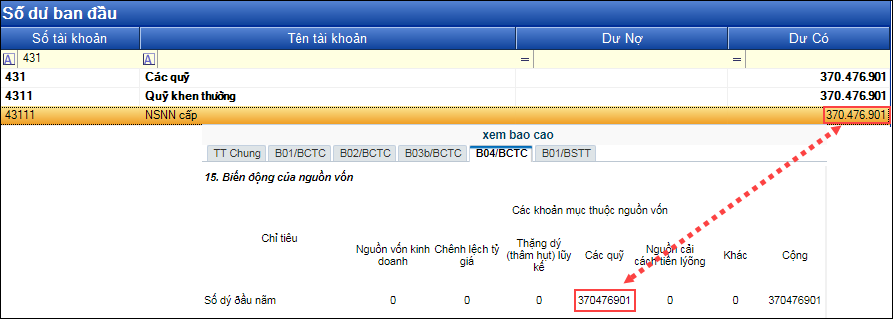

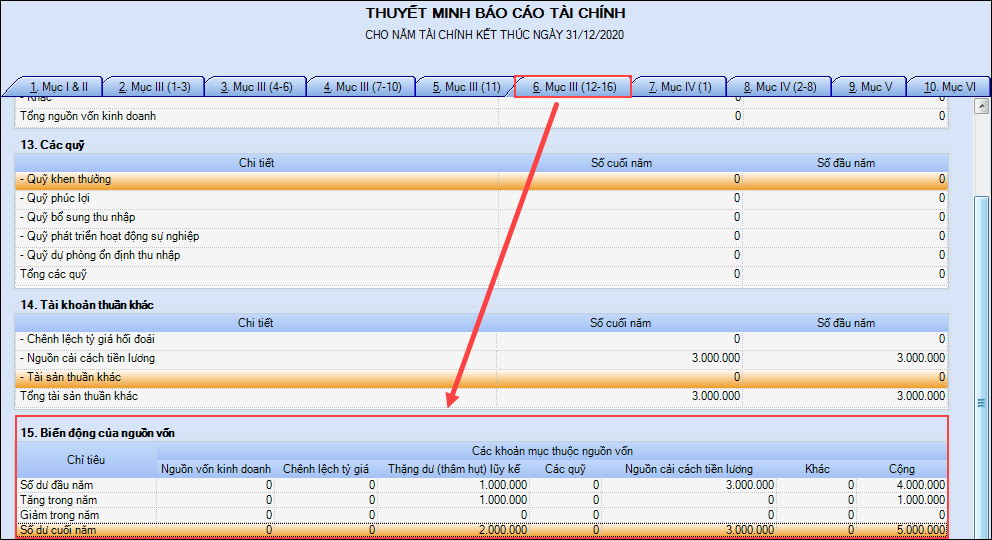

– Lý do 6:

MS 70 (Số dư cuối năm, cột Cộng) = MS 67 (Số dư đầu năm) + MS 68 (Số tăng trong năm) – MS 69 (Số giảm trong năm)

MS 70 (Số dư cuối năm, cột Thặng dư/thâm hụt lũy kế) = MS 67 (Số dư đầu năm) + MS 68 (Số tăng trong năm) – MS 69 (Số giảm trong năm)

MS 70 (Số dư cuối năm, cột Nguồn cải cách tiền lương) = MS 67 (Số dư đầu năm) + MS 68 (Số tăng trong năm) – MS 69 (Số giảm trong năm)

Nguyên nhân: Đơn vị có thay đổi lại số dư đầu kỳ nên sau khi cập nhật số dư từ TKT, Số dư đầu năm trên báo cáo B04/BCTC không khớp với Số dư đầu năm của TK 411 (Nguồn vốn kinh doanh), TK 413 (Chênh lệch tỷ giá), TK 421 (Thặng dư thâm hụt lũy kế), TK 431 (Các quỹ), TK 468 (Nguồn cải cách tiền lương) trên Bảng cân đối phát sinh năm 2019.

Giải pháp 1 (Giải pháp triệt để):

- Vào Danh mục/Nhập số dư ban đầu/Nhập số dư của cácTK 411,TK 413, TK 421, TK 431, TK 468 sao cho khớp với số dư đầu năm của Nguồn vốn kinh doanh, Chênh lệch tỷ giá, Thặng dư(thâm hụt) lũy kế, Các quỹ, Nguồn CCTL trên báo cáo TKT.

- Sau đó, anh/chị kiểm tra và cân đối lại sao cho số dư cuối năm trở thành số đúng của đơn vị (Không có bút toán chính xác cho phần này vì tùy thuộc vào số liệu từng đơn vị).

Giải pháp 2 (Giải pháp tạm thời):

- Tại phần Tổng hợp/Lập Báo cáo tài chính/ B04/BCTC -Thuyết minh báo cáo tài chính, anh/chị ấn Sửa/Nhập số liệu tại đây sao cho đảm bảo nguyên tắc:

Số dư cuối năm = Số dư đầu năm + Tăng trong năm – Giảm trong năm.

–Lý do 7: Lỗi chỉ tiêu (50 và 80 trên báo cáo B01/BCTC) phải lớn hơn 0.

Giải pháp: Nội dung hướng dẫn của Phòng Tổng hợp báo cáo tài chính nhà nước về chỉ tiêu 50 và 80: Theo hướng dẫn tại CĐKT áp dụng cho đơn vị, chỉ tiêu 50 là chỉ tiêu tổng hợp phản ánh tổng giá trị tài sản hiện có của đơn vị, ngoài tài sản cố định ra còn gồm tiền, các khoản phải thu, hàng tổng kho, tài sản khác,…; Theo đó, nếu đơn vị không có TSCĐ hoặc TSCĐ đã hết giá trị sử dụng thì chỉ tiêu 30 bằng 0 nhưng có thể chỉ tiêu 50 vẫn lớn hơn 0 vì còn tổng hợp giá trị tiền, các khoản phải thu, hàng tồn kho,…

Theo đó, một đơn vị còn tồn tại và hoạt động thì các chỉ tiêu 50 và chỉ tiêu 80 (phán ánh nguồn vốn tương ứng để hình thành tài sản) thông thường sẽ lớn hơn 0.

Trường hợp của anh/chị chỉ tiêu 50 và 80 bằng 0, anh/chị liên hệ với KB nơi anh/chị nộp báo cáo hoặc liên hệ phòng nghiệp vụ (phongtonghopbaocao@vst.gov.vn) để làm rõ thêm.

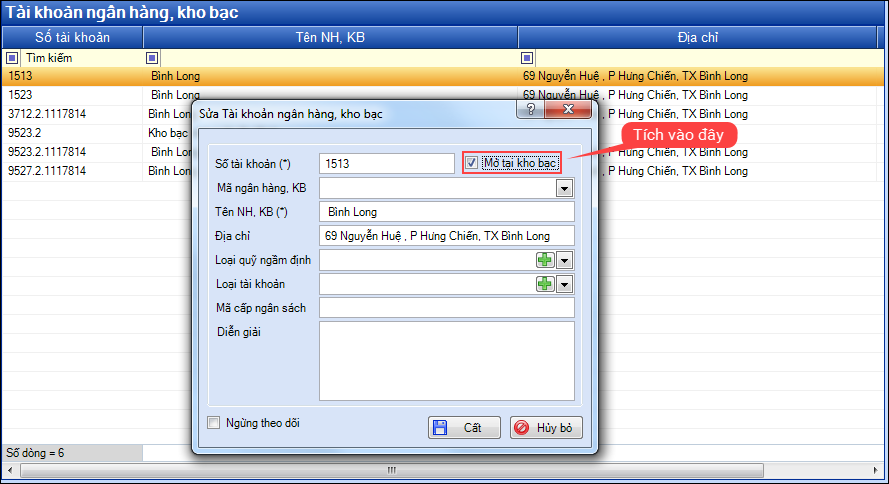

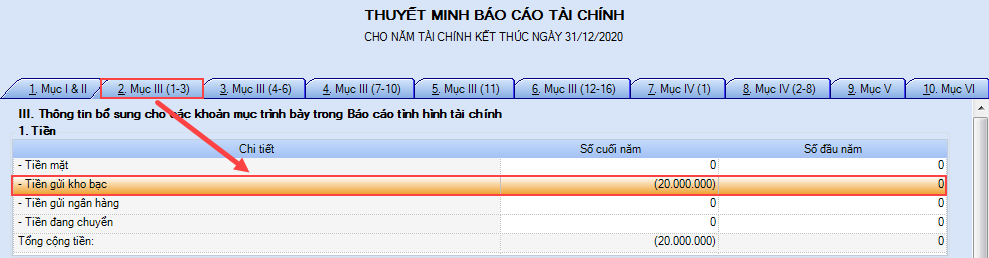

–Lý do 8: MS 02, B04/BCTC, Tiền gửi kho bạc phải >= 0.

Chỉ tiêu này sẽ lấy Dư nợ cuối kỳ TK 211 (chi tiết TK tiền gửi có tích chọn Mở tại kho bạc)

Nguyên nhân: Chủ yếu do đơn vị khi thêm tài khoản ngân hàng tại Danh mục/Tài khoản ngân hàng, kho bạc có tích nhầm vào ô Mở tại kho bạc và trong quá trình hạch toán chọn không đúng tài khoản ngân hàng.

Giải pháp: Vào Danh mục/Tài khoản ngân hàng, kho bạc/Mở lần lượt từng tài khoản ngân hàng đã khai báo/Tích vào ô “Mở tại kho bạc” (Lưu ý: Tích tất cả các tài khoản có trong danh mục này).