Cho phép bổ sung thêm các tệp dữ liệu đặc thù của đơn vị đặc thù Văn phòng TW Đảng.

Hướng dẫn thực hiện:

I. Tạo dữ liệu kế toán mới đặc thù Văn phòng TW Đảng

– Trường hợp 1: Đơn vị đã có dữ liệu trên MISA Mimosa 2022 => Khi chuyển đổi lên Mimosa Online phần mềm sẽ giữ nguyên toàn bộ dữ liệu của đơn vị.

Xem thêm các thao tác chuyển đổi dữ liệu từ MISA Mimosa 2022 lên MISA Mimosa Online tại đây.

– Trường hợp 2: Đơn vị chưa sử dụng phần mềm MISA Mimosa 2022

Đối với đơn vị chưa sử dụng phần mềm MISA Mimosa 2022, anh/chị cần phải tạo dữ liệu kế toán mới trên MISA Mimosa Online. Chi tiết cách tạo dữ liệu kế toán mới, anh/chị xem tại đây.

Tại Bước 2: Tùy chọn nghiệp vụ:

- Chọn Nghiệp vụ đặc thù là Kế toán Đảng.

- Nhấn Tiếp tục để thực hiện tiếp các bước tạo dữ liệu kế toán.

II. Hướng dẫn hạch toán nghiệp vụ đặc thù Văn phòng TW Đảng

Sau khi thêm đặc thù:

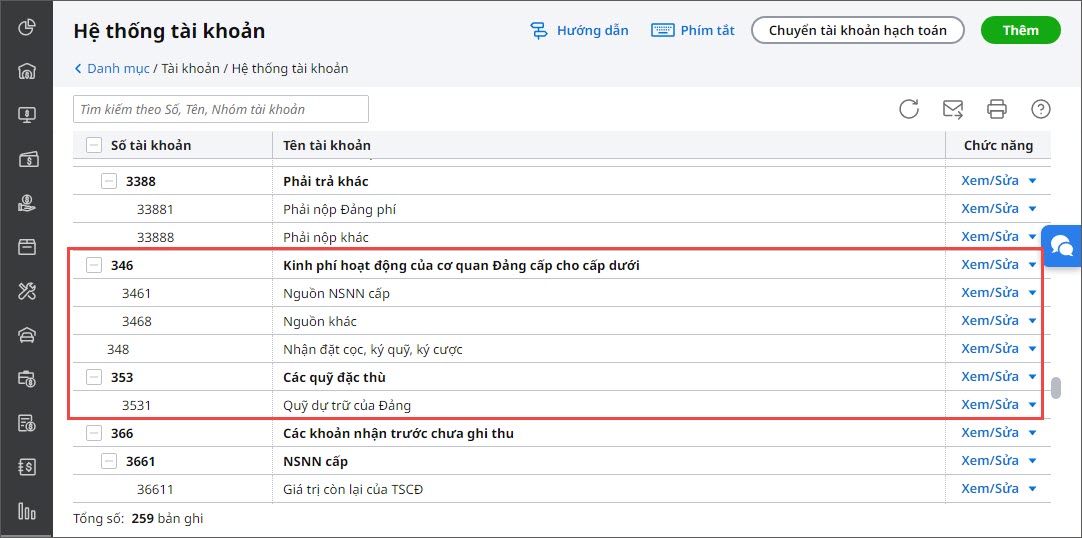

– Phần mềm bổ sung các tài khoản đặc thù Văn phòng TW Đảng tại Danh mục\Hệ thống tài khoản:

- TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho cấp dưới (3461, 3468)

- TK 353 – Các quỹ đặc thù (3531)

- TK 155 – Sản phẩm (1551, 1552)

- TK 156 – Hàng hoá (1561, 1562)

- TK 3388 – Phải trả khác (33881, 33888)

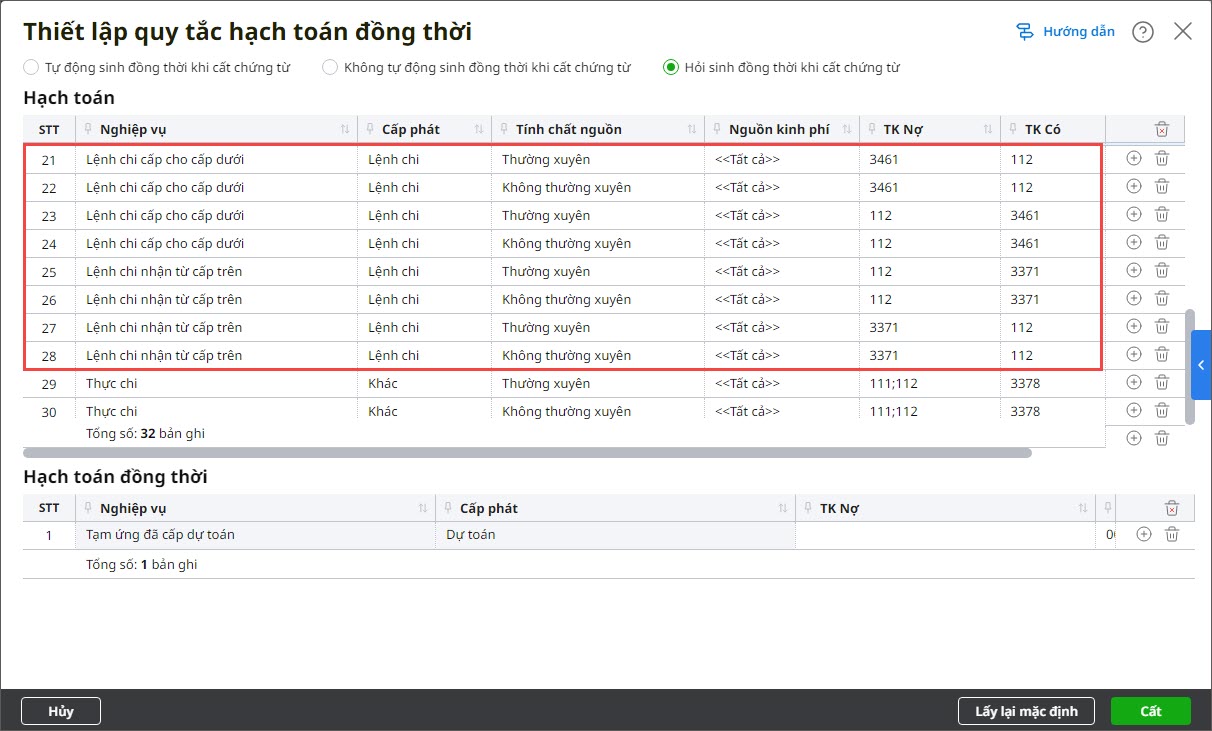

– Phần mềm cập nhật lại bảng Thiết lập quy tắc hạch toán đồng thời:

– Phần mềm bổ sung thêm 2 loại Nghiệp vụ trên các chứng từ gồm: Lệnh chi cấp cho cấp dưới, Lệnh chi nhận từ cấp trên.

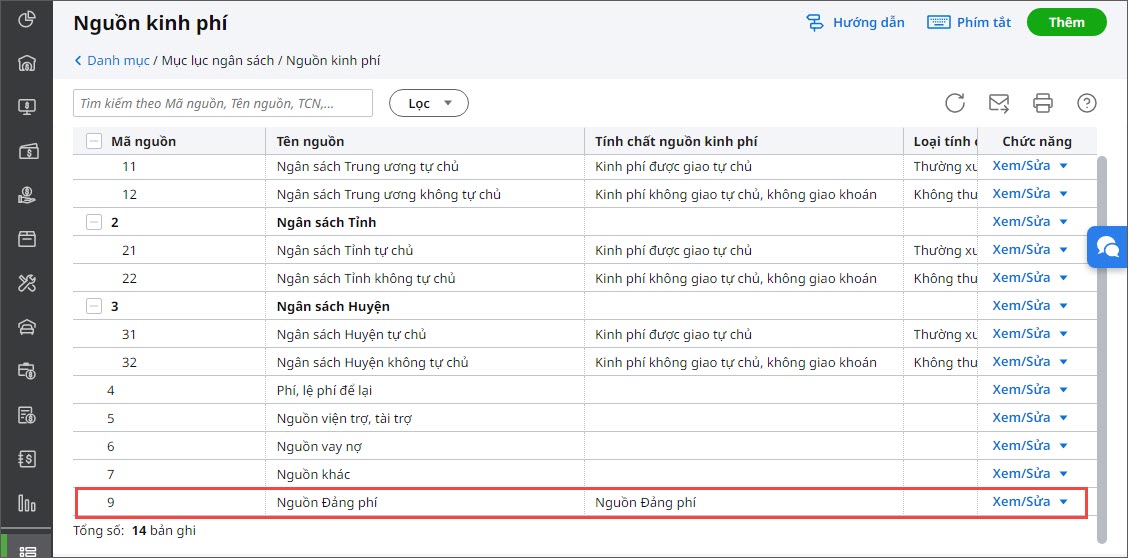

– Phần mềm bổ sung thêm Nguồn kinh phí 09 “Nguồn đảng phí” và Tính chất nguồn kinh phí 0230 “Nguồn đảng phí”.

1. Tài khoản 346

a. Đối với nguồn NSNN cấp:

* Tại đơn vị cấp 1:

– Nghiệp vụ 1: Nhận kinh phí NSNN cấp bằng lệnh chi tiền (thực chi), ghi:

Nợ TK 112 – Tiền gửi ngân hàng, kho bạc

Có TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho đơn vị cấp dưới (3641)

Đồng thời, ghi:

Nợ TK 012 – Lệnh chi tiền thực chi

Chọn Cấp phát: Lệnh chi, Nghiệp vụ: Lệnh chi cấp cho cấp dưới.

– Nghiệp vụ 2: Cấp kinh phí cho đơn vị dự toán, ghi:

Nợ TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho đơn vị cấp dưới (3641)

Có TK 112 – Tiền gửi ngân hàng, kho bạc

Đồng thời, ghi:

Nợ TK 012 – Lệnh chi tiền thực chi (ghi âm)

Chọn Cấp phát: Lệnh chi, Nghiệp vụ: Lệnh chi cấp cho cấp dưới.

– Nghiệp vụ 3: Nhận nguồn kinh phí từ đơn vị dự toán nộp trả do sử dụng không hết

Nợ TK 112 – Tiền gửi ngân hàng, kho bạc

Có TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho đơn vị cấp dưới (3641)

Đồng thời, ghi:

Nợ TK 012 – Lệnh chi tiền thực chi

Chọn Cấp phát: Lệnh chi, Nghiệp vụ: Lệnh chi cấp cho cấp dưới.

* Tại đơn vị dự toán:

– Nghiệp vụ 1: Nhận được kinh phí do đơn vị cấp 1 cấp, ghi:

Nợ TK 112 – Tiền gửi ngân hàng, kho bạc

Có TK 337 – Tạm thu (3371)

Đồng thời, ghi:

Nợ TK 012 – Lệnh chi tiền thực chi

Chọn Cấp phát: Lệnh chi, Nghiệp vụ: Lệnh chi nhận từ cấp trên.

– Nghiệp vụ 2: Nộp trả kinh phí NSNN cấp về đơn vị cấp 1 do sử dụng không hết

Nợ TK 337 – Tạm thu (3371)

Có TK 112 – Tiền gửi ngân hàng, kho bạc

Đồng thời, ghi:

Nợ TK 012 – Lệnh chi tiền thực chi (ghi âm)

Chọn Cấp phát: Lệnh chi, Nghiệp vụ: Lệnh chi nhận từ cấp trên.

b. Đối với nguồn kinh phí khác

* Tại đơn vị cấp 1:

– Nghiệp vụ 1: Nhận được kinh phí do các đơn vị dự toán nộp lên hoặc nhận được nguồn ủng hộ, biếu tặng…, ghi:

Nợ các TK 111, 112

Có TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho đơn vị cấp dưới (3648)

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

– Nghiệp vụ 2: Cấp kinh phí cho đơn vị dự toán

Nợ TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho đơn vị cấp dưới (3648)

Có TK 112 – Tiền gửi ngân hàng, kho bạc

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

– Nghiệp vụ 3: Nhận nguồn kinh phí đơn vị dự toán nộp trả do sử dụng không hết

Nợ TK 112 – Tiền gửi ngân hàng, kho bạc

Có TK 346 – Kinh phí hoạt động của cơ quan Đảng cấp cho đơn vị cấp dưới (3648)

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

* Tại đơn vị dự toán

– Nghiệp vụ 1: Khi nhận được nguồn kinh phí khác do đơn vị cấp 1 cấp, ghi:

Nợ TK 112 – Tiền gửi ngân hàng, kho bạc

Có TK 337 – Tạm thu (3378)

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

– Nghiệp vụ 2: Nộp trả kinh phí khác về đơn vị cấp 1 do sử dụng không hết, ghi:

Nợ TK 337 – Tạm thu (3378)

Có TK 112 – Tiền gửi ngân hàng, kho bạc

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

2. Tài khoản 3531 – Quỹ dự trữ của Đảng

a. Tại đơn vị cấp 1

– Nghiệp vụ 1: Khi các doanh nghiệp của Đảng nộp các khoản thu theo quy định vào quỹ dự trữ của cơ quan Đảng, ghi:

Nợ các TK 111, 112

Có TK 3531 – Quỹ dự trữ của Đảng

– Nghiệp vụ 2: Số Đảng phí các đơn vị nộp vào Quỹ dự trữ của cơ quan Đảng theo quy định, ghi:

Nợ các TK 111, 112

Có TK 3531 – Quỹ dự trữ của Đảng

– Nghiệp vụ 3: Lãi tiền gửi bổ sung vào Quỹ, ghi:

Nợ các TK 112 – Tiền gửi ngân hàng, kho bạc

Có TK 3531 – Quỹ dự trữ của Đảng

– Nghiệp vụ 4: Khi chi quỹ theo quyết định của cơ quan Đảng, ghi:

Nợ TK 3531 – Quỹ dự trữ của Đảng

Có các TK 111, 112

b. Tại đơn vị dự toán

– Nghiệp vụ 1: Khi các cơ quan, đơn vị cấp dưới nhận được số Quỹ dự trữ của Đảng cấp trên cấp xuống, ghi:

Nợ các TK 111, 112

Có TK 337 – Tạm thu (3378)

Đồng thời, ghi:

Nợ TK 018 – Thu hoạt động khác được để lại

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

– Nghiệp vụ 2: Khi sử dụng kinh phí chi cho hoạt động thường xuyên, ghi:

Nợ TK 611 – Chi phí hoạt động

Có các TK 111, 112

Đồng thời, ghi:

Nợ TK 018 – Thu hoạt động khác được để lại

Đồng thời, ghi:

Nợ TK 337 – Tạm thu (3378)

Có TK 511 – Thu hoạt động do NSNN cấp (5118)

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

– Nghiệp vụ 3: Khi chi hỗ trợ cho hoạt động của tổ chức Đảng, ghi:

Nợ TK 337 – Tạm thu (3378)

Có các TK 111, 112

– Nghiệp vụ 4: Khi sử dụng kinh phí chi cho đầu tư XDCB, ghi:

Nợ TK 241 – Xây dựng cơ bản dở dang (2412)

Có TK 112 – Tiền gửi ngân hàng, kho bạc

Đồng thời, ghi:

Nợ TK 018 – Thu hoạt động khác được để lại

Đồng thời, ghi:

Nợ TK 337 – Tạm thu (3378)

Có TK 336 – Các khoản nhận trước chưa ghi thu (3664)

Chọn Cấp phát: Khác, Nghiệp vụ: Thực chi.

- Khi công trình hoàn thành bàn giao TSCĐ vào sử dụng, căn cứ giá trị quyết toán công trình (hoặc giá tạm tính), ghi:

Nợ TK 211 – TSCĐ hữu hình

Có TK 241 – Xây dựng cơ bản dở dang (2412)

Đồng thời, ghi:

Nợ TK 336 – Các khoản nhận trước chưa ghi thu (3664)

Có TK 366 – Các khoản nhận trước chưa ghi thu (36611)

3. Hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu đối với các đơn vị HCSN của Đảng

* Khi đơn vị thu hoạt động sản xuất kinh doanh dịch vụ, ghi:

Nợ các TK 111, 112

Có TK 531 – Doanh thu hoạt động SXKD, dịch vụ

Có TK 333 – Các khoản phải nộp nhà nước (nếu có)

* Khi có chi phí phát sinh liên quan trực tiếp đến hoạt động SXKD, dịch vụ, ghi:

Nợ TK 154 – Chi phí SXKD, dịch vụ dở dang

Có các TK 111, 112, 331, 152, 153, 214, 332, 334,…

* Kết chuyển giá vốn thực tế của khối lượng sản phẩm, dịch vụ đã hoàn thành và được xác định là đã bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 154 – Chi phí SXKD, dịch vụ dở dang

* Chi phí của bộ phận quản lý hoạt động SXKD, dịch vụ, ghi:

Nợ TK 642 – Chi phí quản lý của hoạt động SXKD, dịch vụ

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 331, 152, 153, 331, 332,…

* Khi đơn vị có khoản thu nhập khác, ghi:

Nợ các TK 111, 112

Có TK 711 – Thu nhập khác

Có TK 333 – Các khoản phải nộp nhà nước (nếu có)

* Khi phát sinh chi phí liên quan đến các khoản thu nhập khác, ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112,…

* Định kỳ, xác định thuế thu nhập doanh nghiệp tạm phải nộp, ghi:

Nợ TK 821 – Chi phí thuế Thu nhập doanh nghiệp

Có TK 333 – Các khoản phải nộp nhà nước (3334)

* Cuối kỳ, kết chuyển doanh thu của hoạt động SXKD, dịch vụ, ghi:

Nợ TK 531 – Doanh thu hoạt động SXKD, dịch vụ

Có TK 911 – Xác định kết quả

* Cuối kỳ, kết chuyển thu nhập khác, ghi:

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả

* Cuối kỳ, kết chuyển giá trị vốn của sản phẩm, hàng hoá, dịch vụ đã tiêu thụ trong kỳ và chi phí quản lý hoạt động SXKD, dịch vụ trong kỳ, ghi:

Nợ TK 911 – Xác định kết quả

Có các TK 632, 642

* Cuối kỳ, kết chuyển chi phí khác, ghi:

Nợ TK 911 – Xác định kết quả

Có TK 811 – Chi phí khác

* Cuối kỳ, kết chuyển chi phí thuế thu nhập doanh nghiệp, ghi:

Nợ TK 911 – Xác định kết quả

Có TK 821 – Chi phí thuế thu nhập doanh nghiệp

* Cuối kỳ, tính và kết chuyển sang tài khoản thặng dư (thâm hụt) của hoạt động SXKD, dịch vụ và hoạt động khác, ghi:

Nợ TK 911 – Xác định kết quả (9112, 9118)

Có TK 421 – Thặng dư (thâm hụt) luỹ kế (4212, 4218)

* Xác định số phải nộp về điều tiết thu nhập sau thuế cho ngân sách Đảng, ghi:

Nợ TK 421 – Thặng dư (thâm hụt) luỹ kế

Có TK 338 – Phải trả khác (33888)

Khi nộp tiền, ghi:

Nợ TK 338 – Phải trả khác (33888)

Có các TK 111, 112,…

4. Hạch toán kế toán hoạt động thanh lý, nhượng bán TSCĐ

* Khi thu thanh lý, nhượng bán TSCĐ (kể cả thu tiền bán hồ sơ thầu liên quan đến hoạt động thanh lý TSCĐ, ghi:

Nợ các TK 111, 112

Có TK 337 – Tạm thu (3378)

* Khi chi cho hoạt động thanh lý, nhượng bán TSCĐ, ghi:

Nợ TK 337 – Tạm thu (3378)

Có các TK 111, 112

* Số chênh lệch thu thanh lý, nhượng bán TSCĐ trừ chi phí cho hoạt động thanh lý, nhượng bán TSCĐ phải nộp ngân sách Đảng, ghi:

Nợ TK 337 – Tạm thu (3378)

Có TK 338 – Phải trả khác (33888)

Khi nộp, ghi:

Nợ TK 338 – Phải trả khác (33888)

Có các TK 111, 112

III. In báo cáo đặc thù Văn phòng TW Đảng

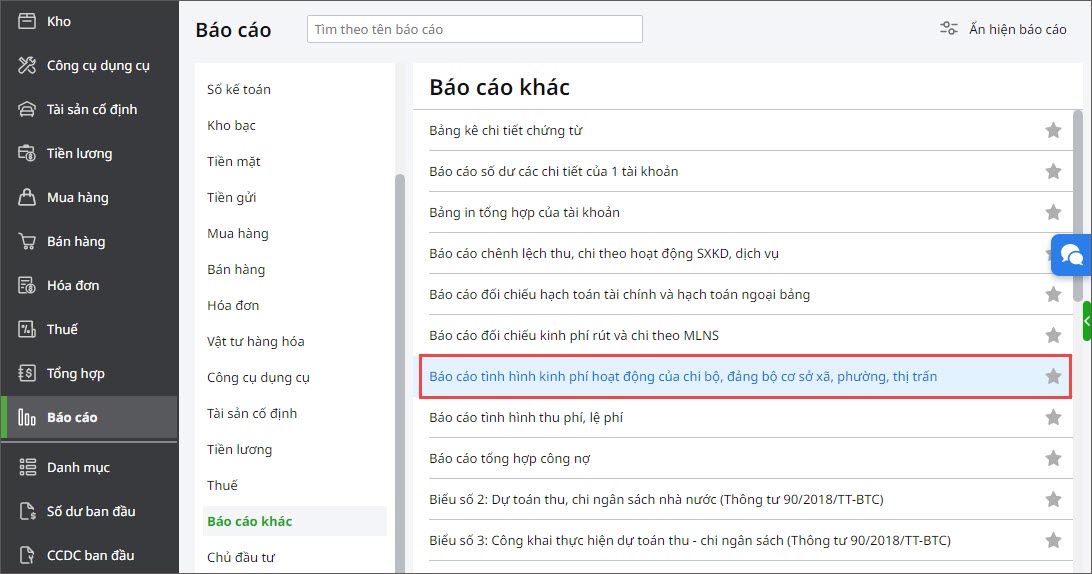

Kế toán có thể in được Báo cáo tình hình thực hiện kinh phí hoạt động của chi bộ, đảng bộ cơ sở xã, phường, thị trấn để phản ánh chi tiết các nguồn kinh phí sử dụng và đề nghị quyết toán theo từng nguồn của cơ quan đảng bằng cách:

1. Vào menu Báo cáo\Báo cáo khác.

2. Kích đúp chuột vào Báo cáo tình hình thực hiện kinh phí hoạt động của chi bộ, đảng bộ cơ sở xã, phường, thị trấn.

3. Khai báo tham số báo cáo.

4. Nhấn Xem báo cáo.